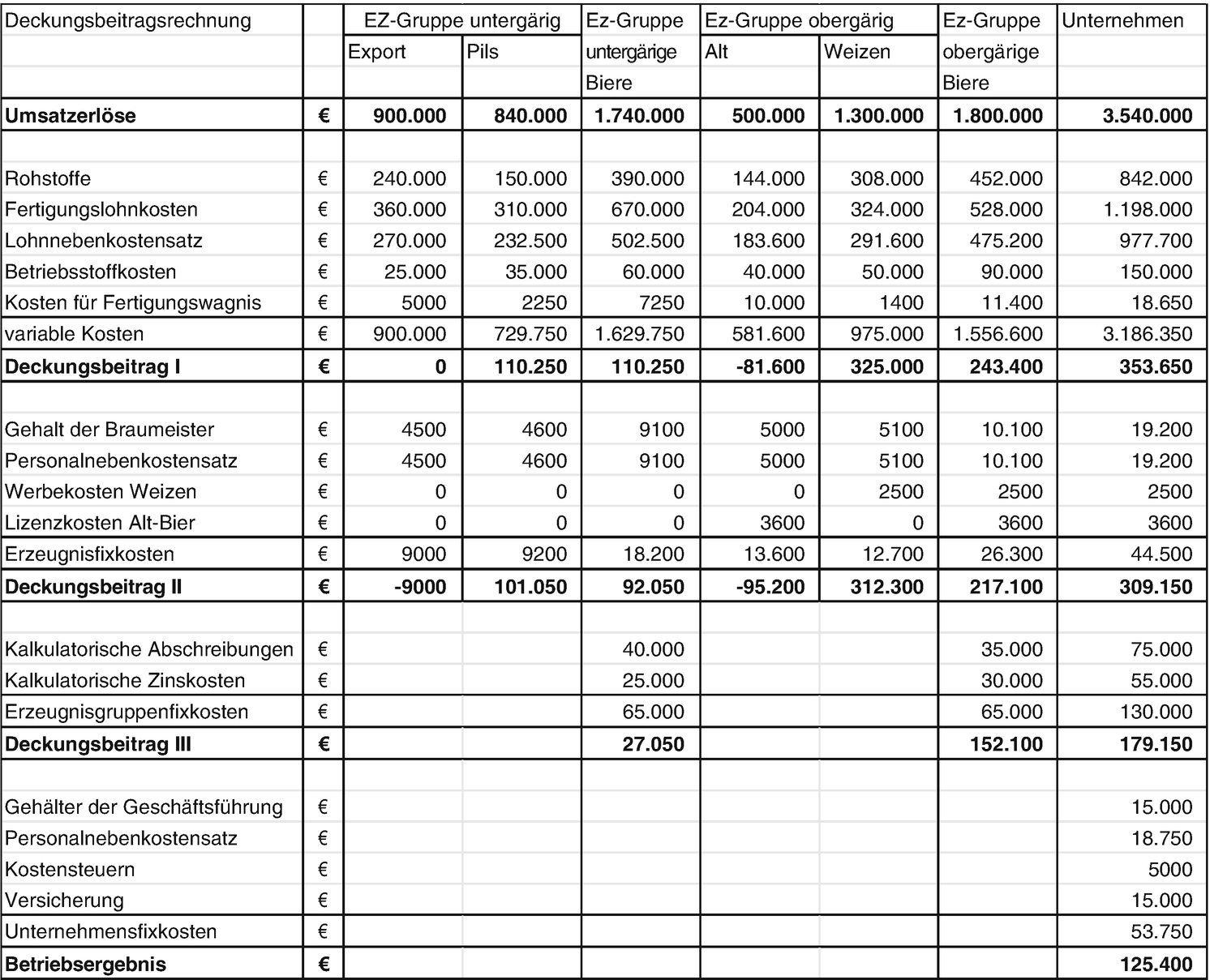

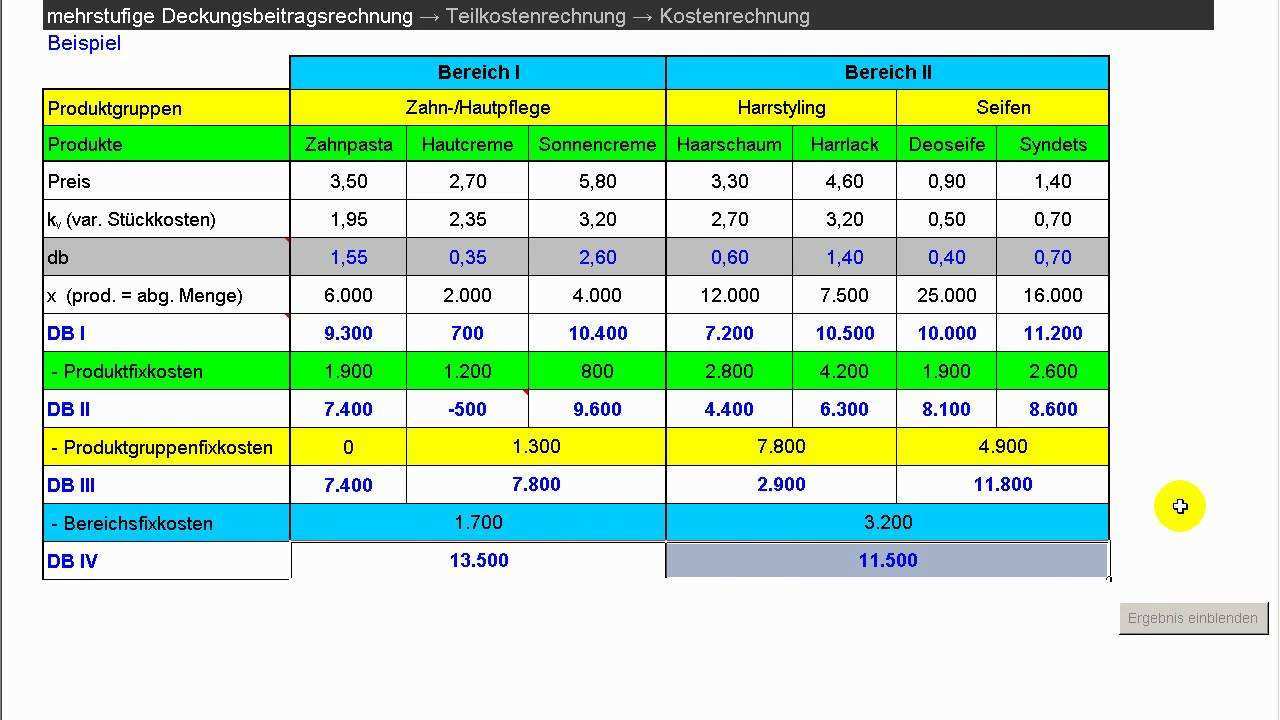

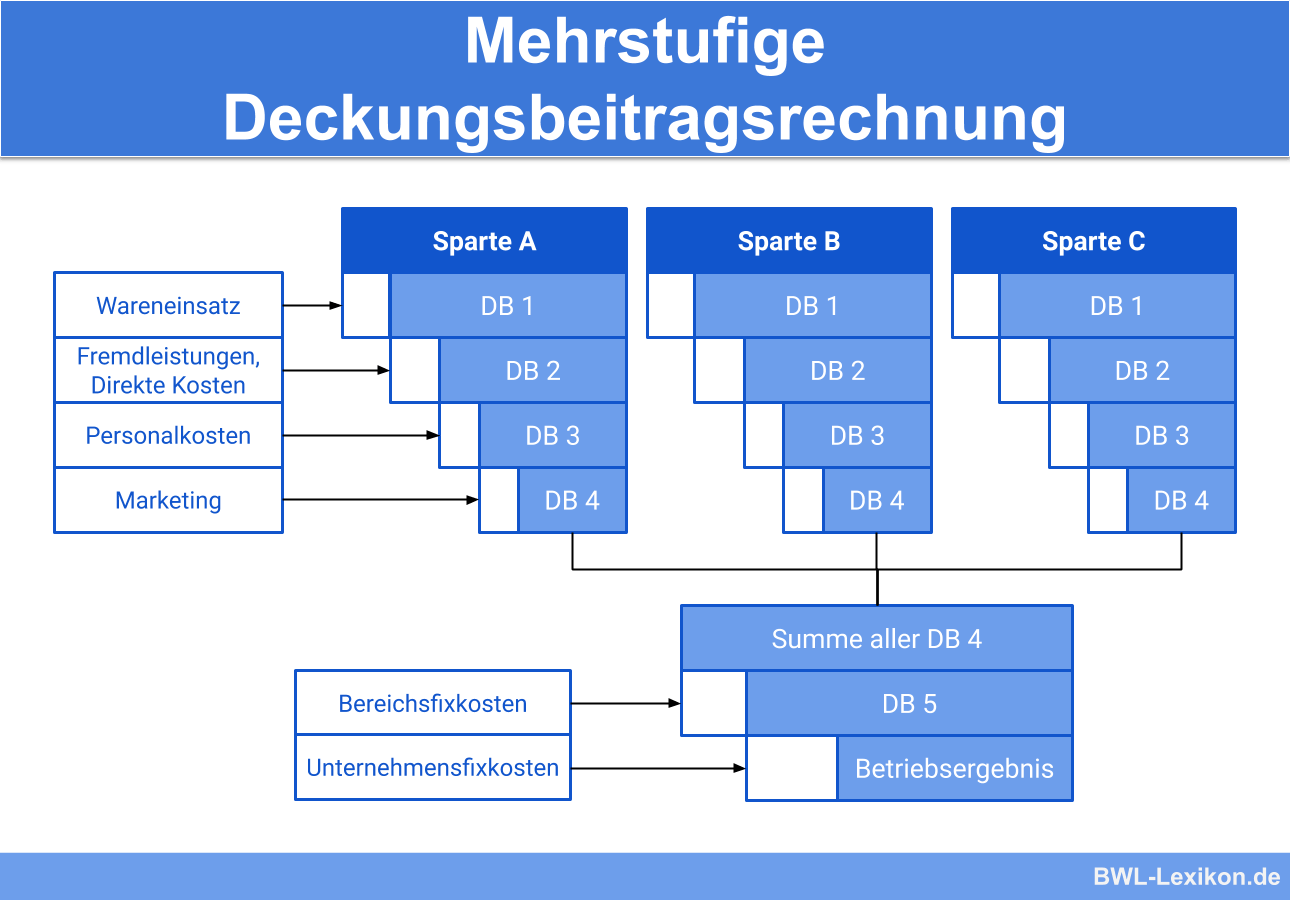

Mehrstufige Deckungsbeitragsrechnung Beispiel

Mit der mehrstufigen deckungsbeitragsrechnung ermittelt ein unternehmen den deckungsbeitrag ii.

Mehrstufige deckungsbeitragsrechnung beispiel. Beispiel für die mehrstufige deckungsbeitragsrechnung. Dafür seien folgende daten gegeben. Neben der computergestützten fertigung von teilen aus stahl aluminium und edelstahl bearbeitet die oben schon erwähnte dreherei auch stahlgussteile in einer zweiten fertigungshalle. Diese stufen wer den fol gen der maßen berechnet.

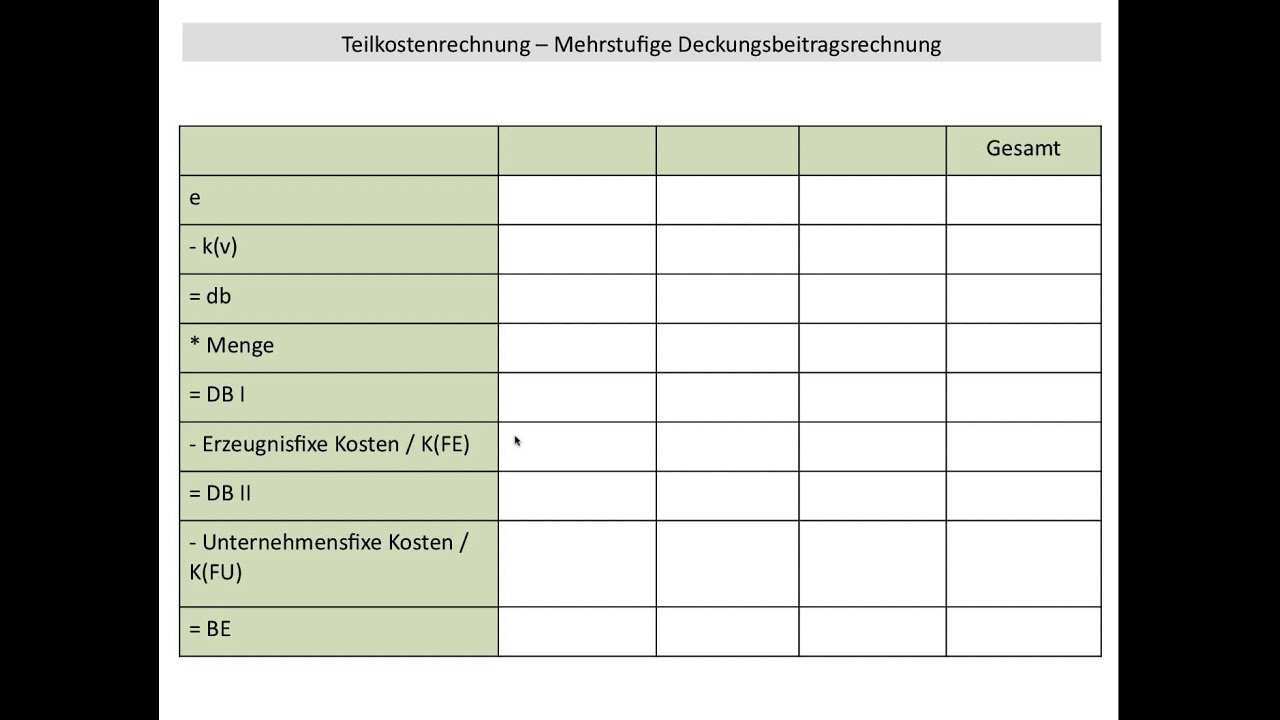

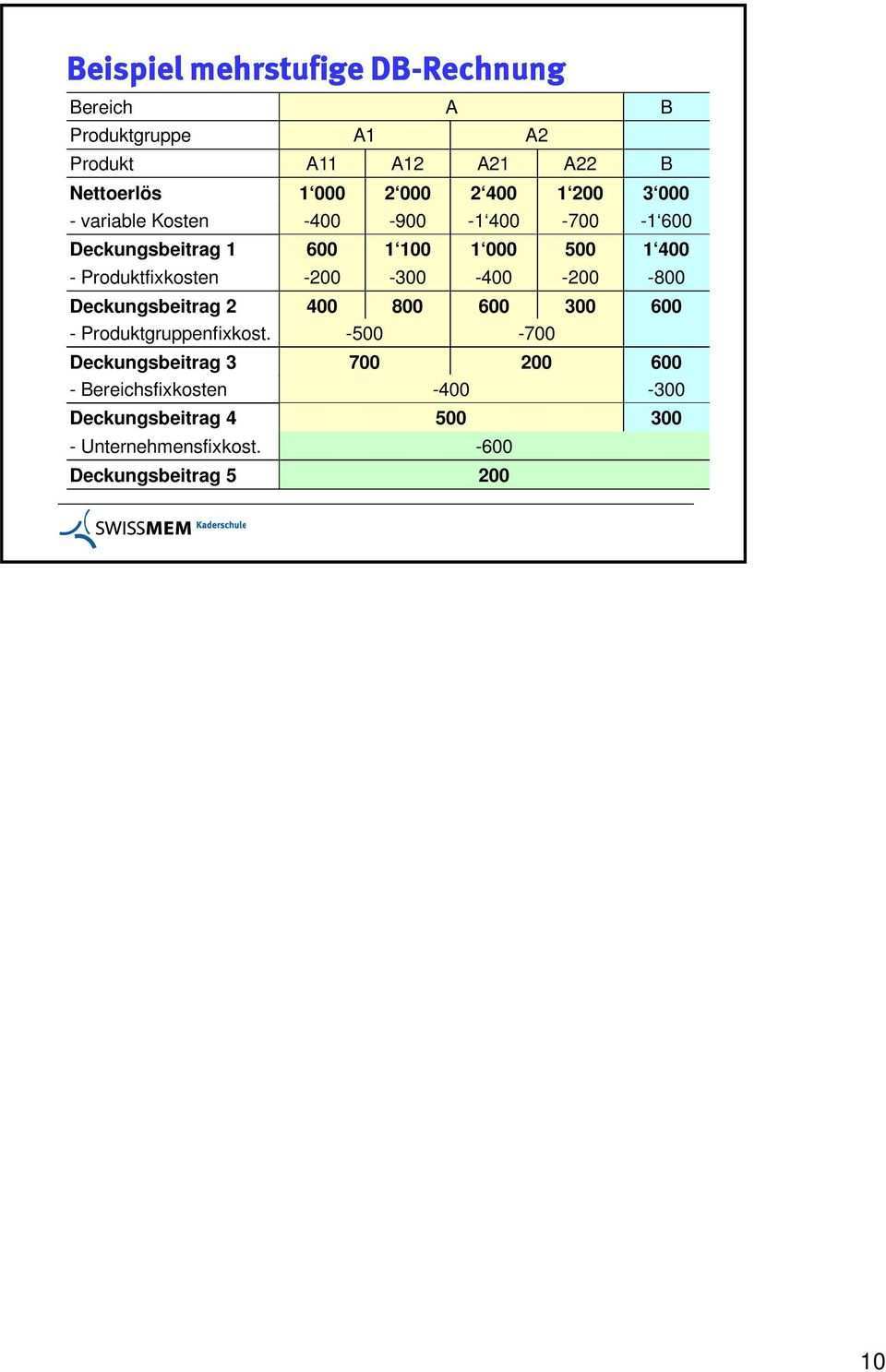

Deck ungs beitrag 2 db ii deck ungs beitrag 1 pro duk t. Beide bereiche arbeiten relativ selbständig die angestellten nutzen aber gemeinsam die sozialräume. Nach abzug der unternehmensweiten fixkosten in höhe von 200 150 50 400 euro verbleibt ein betriebsgewinn in höhe von 662 50 400 262 50 euro. Ist dies nicht der fall so muss ein unternehmen entweder mit verlusten rechnen oder die deckungsbeitragsfaktoren verkaufspreis einkaufspreis etc so anpassen dass ein höherer deckungsbeitrag generiert werden kann.

Als beispiel für die variablen kosten können die ausgaben für rohstoffe akkordlöhne und transportkosten genannt werden. Erlöse und variable kosten sind in. Die mehrstu fige deck ungs beitragsrech nung umfasst max i mal fünf stufen. Die summe der deckungsbeiträge aller produktarten beträgt daher 150 200 200 112 50 662 50 euro.

In diesem fall kommt die mehrstufige deckungsbeitragsrechnung zum einsatz. 5 4in und mehrstufige deckungsbeitragsrechnung e 141 beispiel zur mehrstufigen deckungsbeitragsrechnung mit mehreren produkten der aus der einstufigen deckungsbeitragsrechnung bekannte lebensmit telproduzent hat die 8 produkte seines unternehmens in 2 bereiche mit jeweils 2 produktgruppen gegliedert. Ein modehaus hat 2 abteilungen und führt lediglich 4 produkte. Beispiel zur mehrstufigen deckungsbeitragsrechnung.

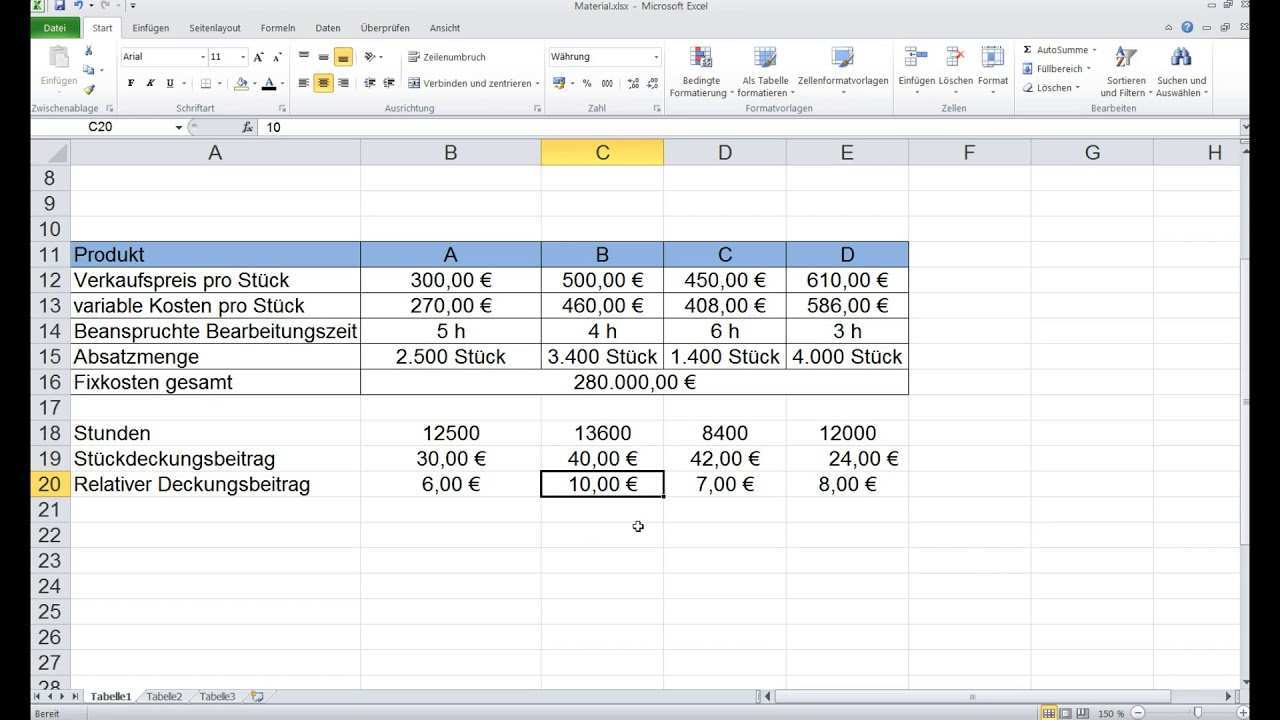

Deck ungs beitrag 1 db i pro duk t spez i fis che umsätze vari able kosten. So kannst du zum beispiel mit einer deckungsbeitragsrechnung ermitteln welchen anteil jeder artikel an der deckung deiner gemeinkosten trägt welche artikel du daher unbedingt im angebot behalten solltest und auf welche du verzichten kannst. Sie kommt zur anwendung wenn ein unternehmen den deckungsbeitrag. Beispiel für eine mehrstufige deckungsbeitragsrechnung deckungsbeitrag 1 5 für ein unternehmen das mehrere produkte herstellt ist die einstufige deckungsbeitragsrechnung kein geeignetes mittel.