Differenzbesteuerung Nach 25a Ustg Beispiel

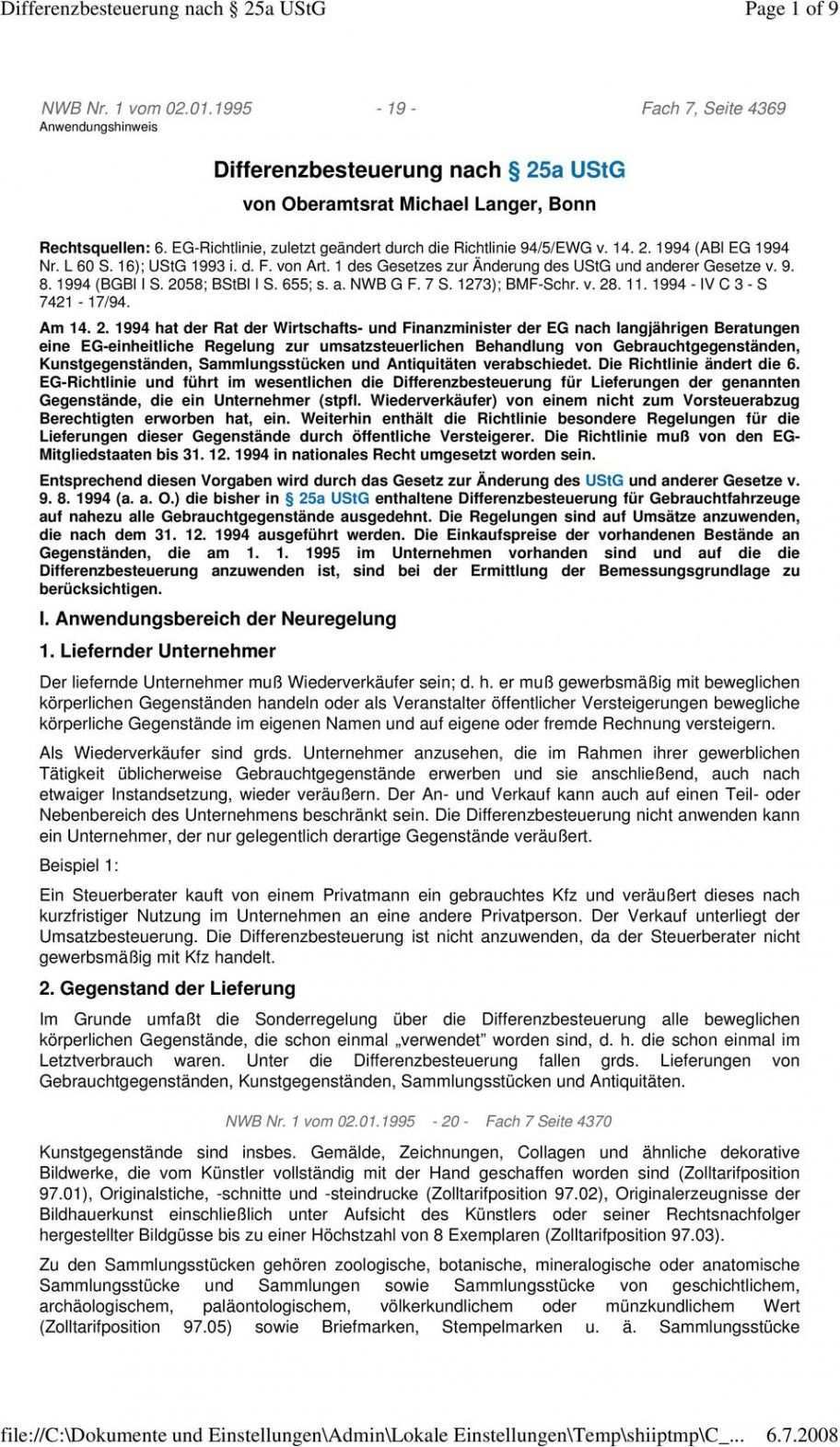

Da der unternehmer den gegenstand von einer privatperson erworben hast fällt nämlich keine vorsteuer an.

Differenzbesteuerung nach 25a ustg beispiel. Wie oben beschrieben gilt bei der differenzbesteuerung. Der 25a abs. Nach zwei monaten gefällt sie ihm nicht mehr und er beschließt die statue in seinem geschäft für antiquitäten zu verkaufen. Der begriff gebraucht wird jedoch ausdrücklich nicht genannt um probleme bei der genauen abgrenzung bereits im vorfeld auszuschließen.

Voraussetzung ist dass die gegenstände ohne vorsteuerabzug erworben wurden um sie anschließend wieder zu verkaufen. Wichtig ist etwa auch dass auf der ausgestellten rechnung auf die anwendung hingewiesen wird und dass es sich um bewegliche gebrauchsgüter handelt die ohne umsatzsteuer eingekauft wurden. In 25 a ustg werden allgemeine voraussetzungen genannt die als grundlage für die anwendung der differenzbesteuerung erforderlich sind. Begünstigt sind nur wiederverkäufer die mit beweglichen wirtschaftsgütern handeln.

Auf die lieferung des italienischen kfz händlers wird die steuerfreiheit für innergemeinschaftliche lieferungen angewandt. Bei der differenzbesteuerung gemäß 25a ustg ist die umsatzsteuer nur für den unterschied zwischen an und verkaufspreis zu zahlen. 6 ustg verlangt vom steuerpflichtigen die aufzeichnung mit getrenntem ausweis von. Kauft ein unternehmer also einer privatperson beispielsweise einen beweglichen gegenstand für 50 000 euro ab sind die regeln des 25a ustg prinzipiell anwendbar.

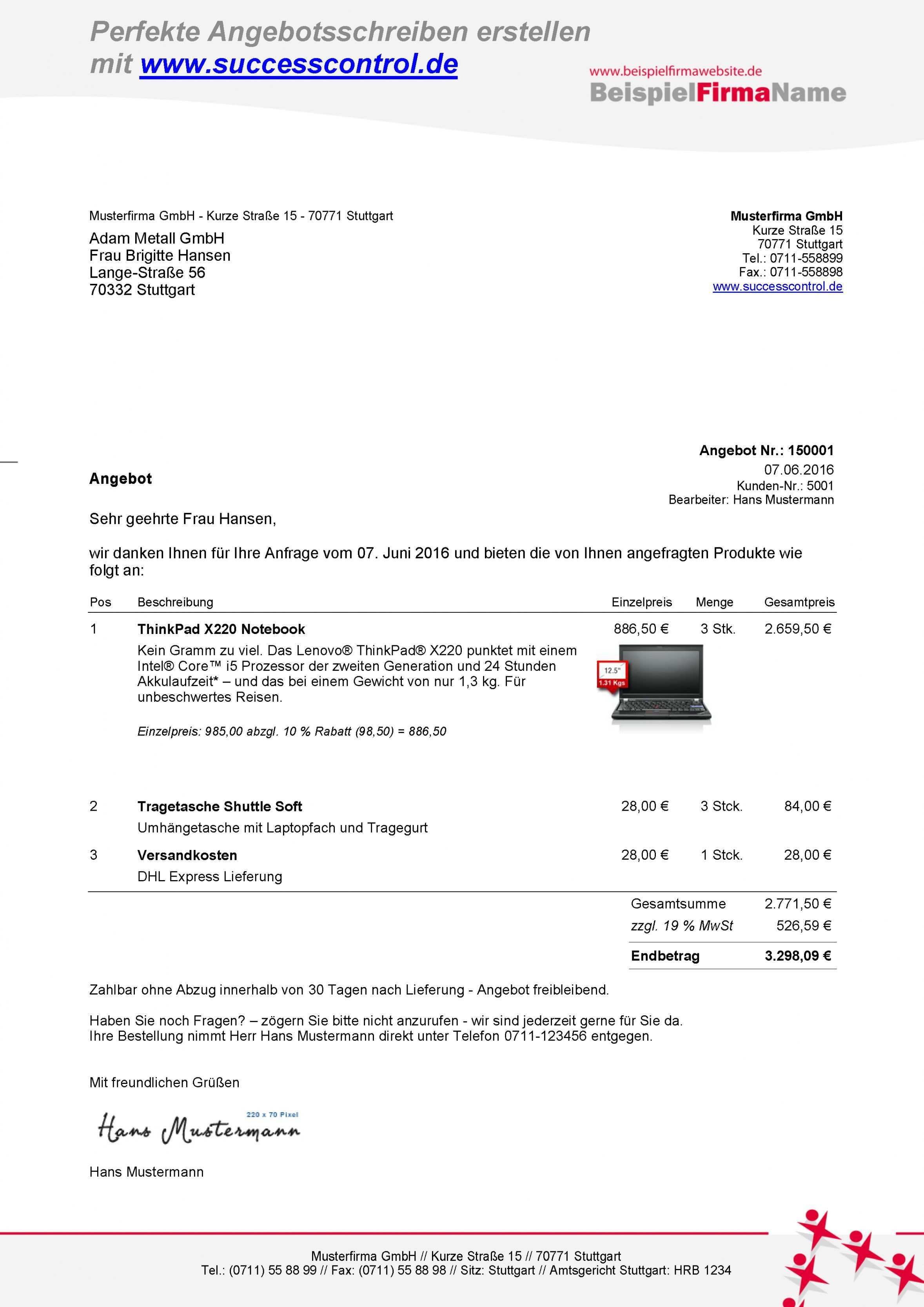

Die differenzbesteuerung ist im 25a des umsatzsteuergesetzes geregelt. Differenzbesteuerung nach 25a ustg rechnung muster you ought to proceed using a completely free resume template which meets certain requirements of your restart plus offers the most quantity of features and flexibility. Verkaufspreis einkaufspreis umsatzsteuerpflichtiger betrag. Beispiel für differenzbesteuerung nach 25a ustg.

Die differenzbesteuerung ist im kfz handel üblich und kann auch für andere waren wie beispielsweise antiquitäten oder kunstgegenstände angewendet werden. Nehmen wir an du kaufst von einer privatperson ein gemälde für 50 000 euro. Ein deutscher wiederverkäufer kauft in italien ein gebrauchtes fahrzeug von einem italienischen kfz händler. Keine differenzbesteuerung nach einem innergemeinschaftlichen erwerb.

Auf kunstgegenstände kann nach 25a absatz 2 ustg die differenzbesteuerung angewendet werden. Die differenzbesteuerung nach 25a ustg ist ein besonderes umsatzsteuerliches verfahren für händler die mit gebrauchtwaren handeln wie z b. Bemessungsgrundlage differenz ohne umsatzsteuer beispiel ein kfz händler verkauft einer privatperson einen neuen pkw für 23 800 euro brutto und nimmt dabei den gebrauchten wagen für 5 000 euro in zahlung.