Bestandsveraenderung Buchen Beispiel

Dabei fallen in einem jahr ausschließlich materialkosten holz in höhe von 100 000 sowie personalkosten von 300 000 an.

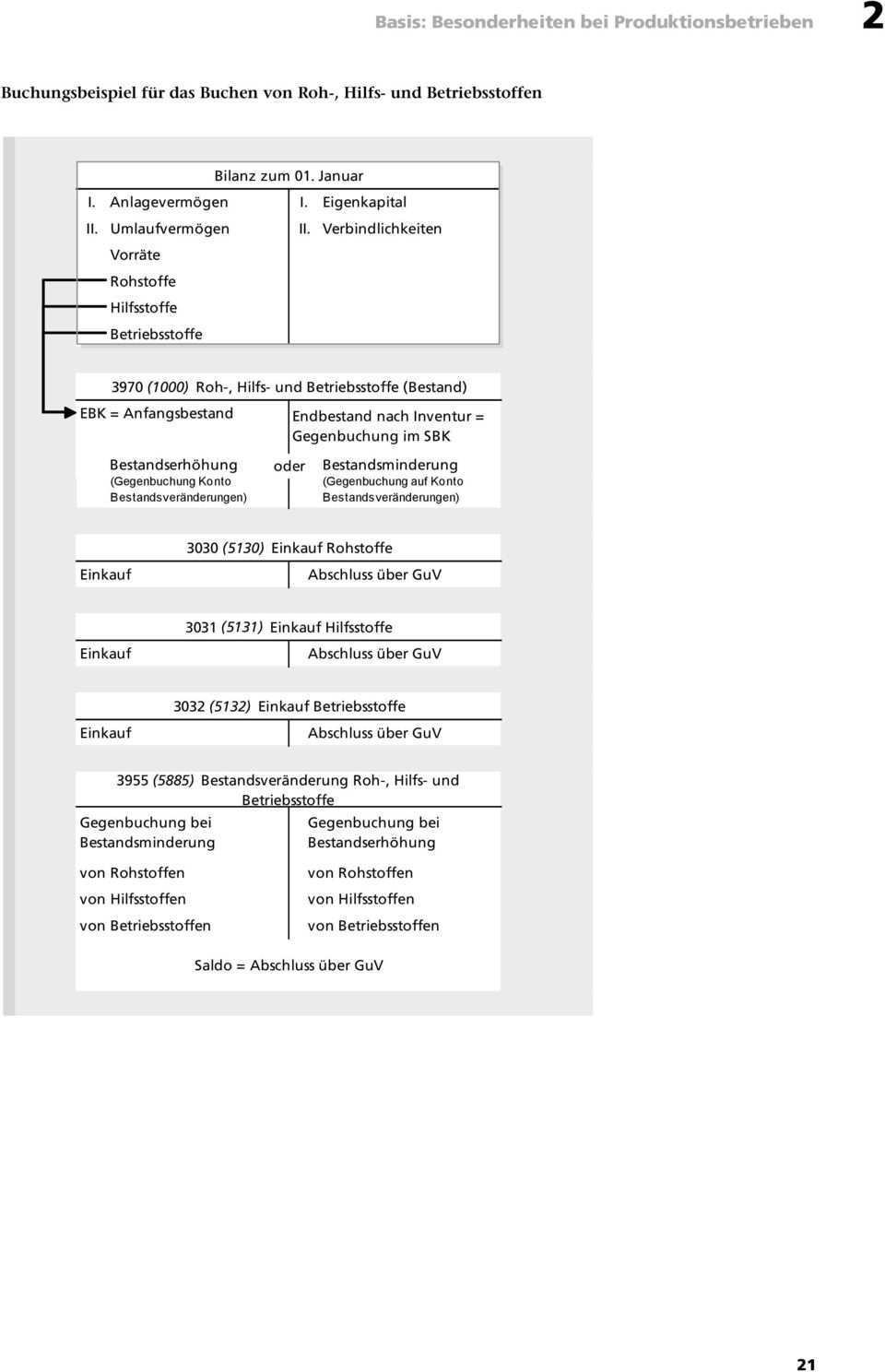

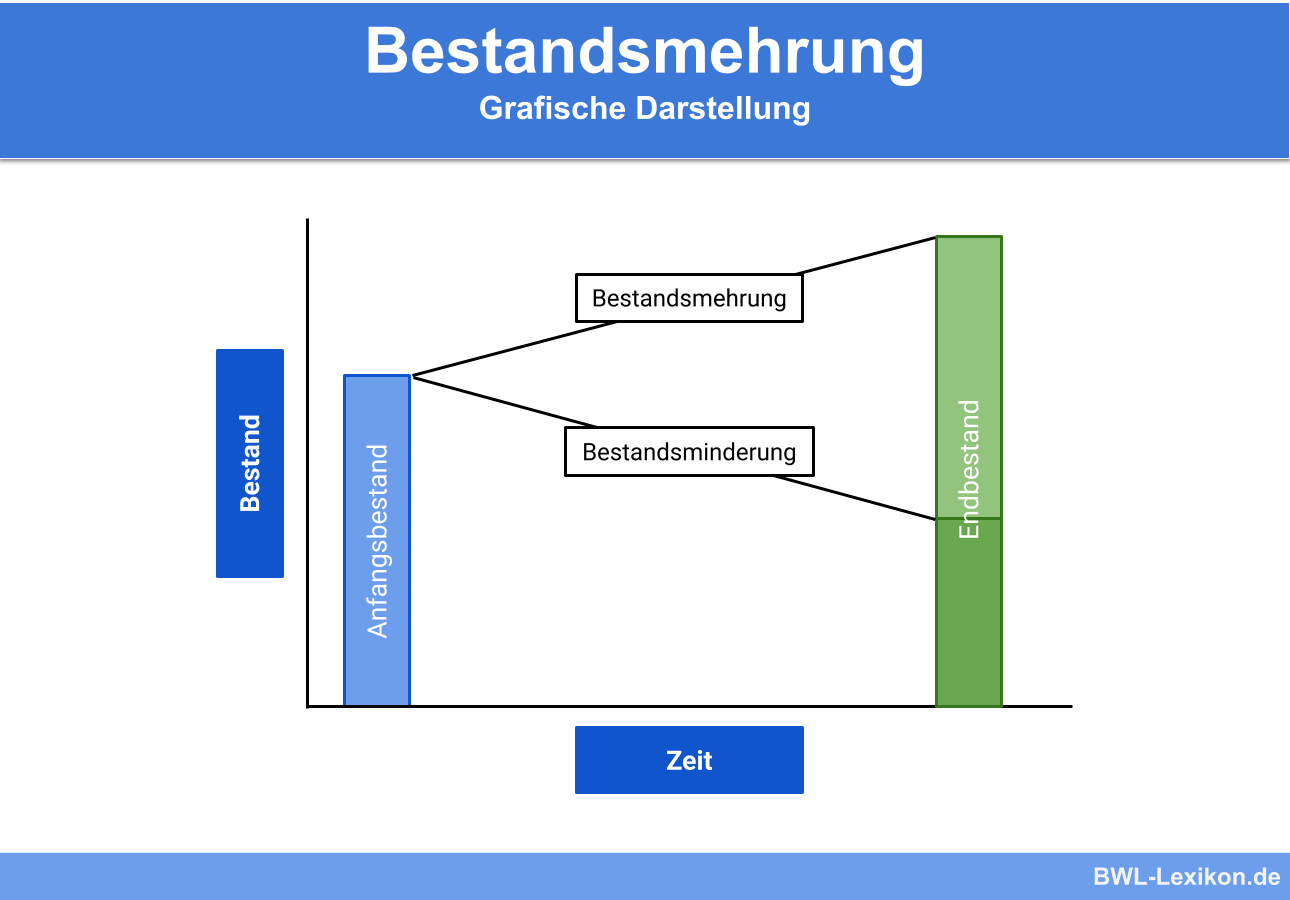

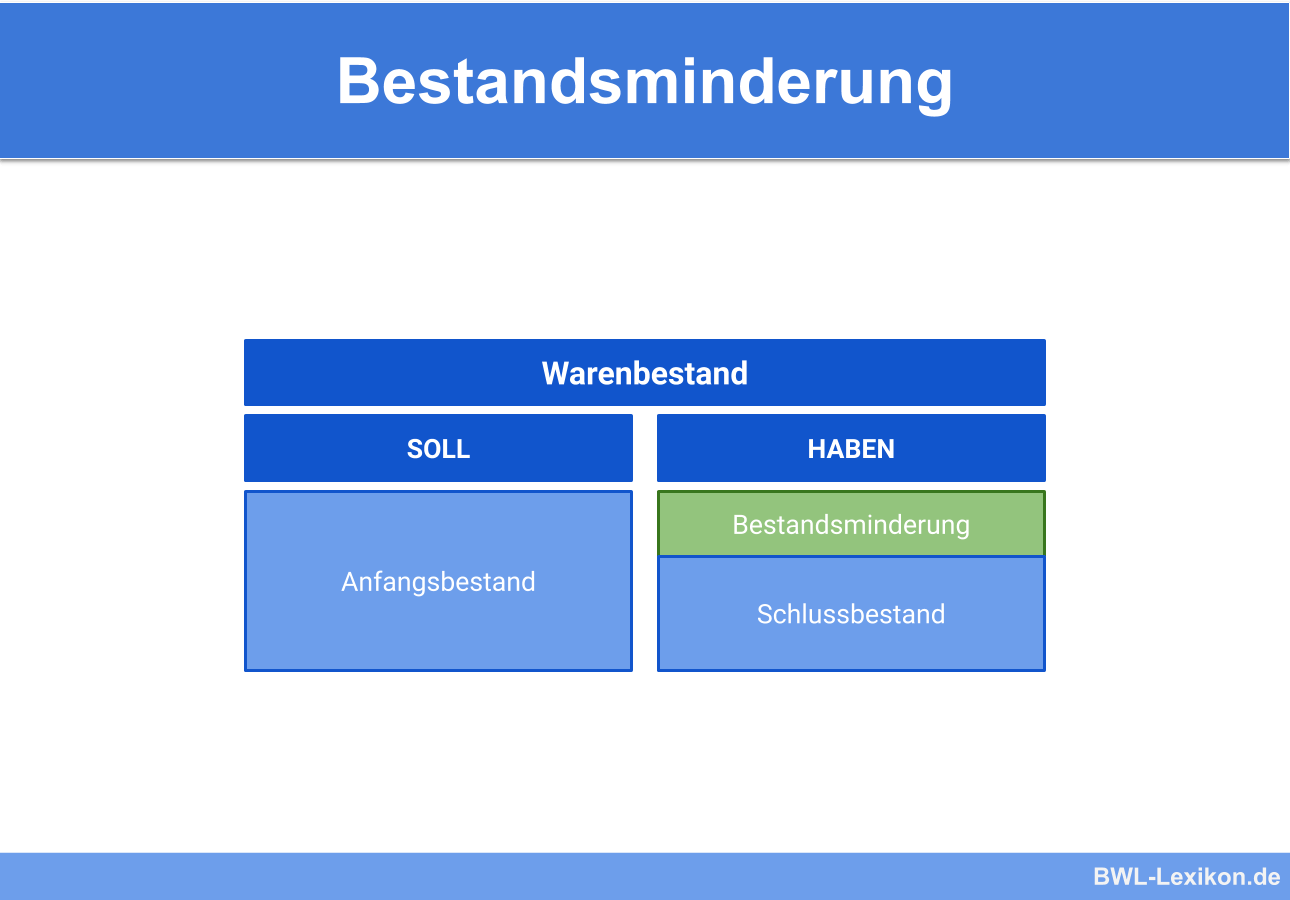

Bestandsveraenderung buchen beispiel. Fertige erzeugnisse an bestandserhöhung 75 000 eine bestands min derung ist dage gen als aufwand zu buchen. Ist jeweils der differenzbetrag als bestandsveränderung zu buchen. Das wirt schafts jahr stimmt mit dem kalen der jahr überein. Zu beginn des geschäftsjahres wird der anfangsbestand auf die aktivseite der bestandskonten eingetragen.

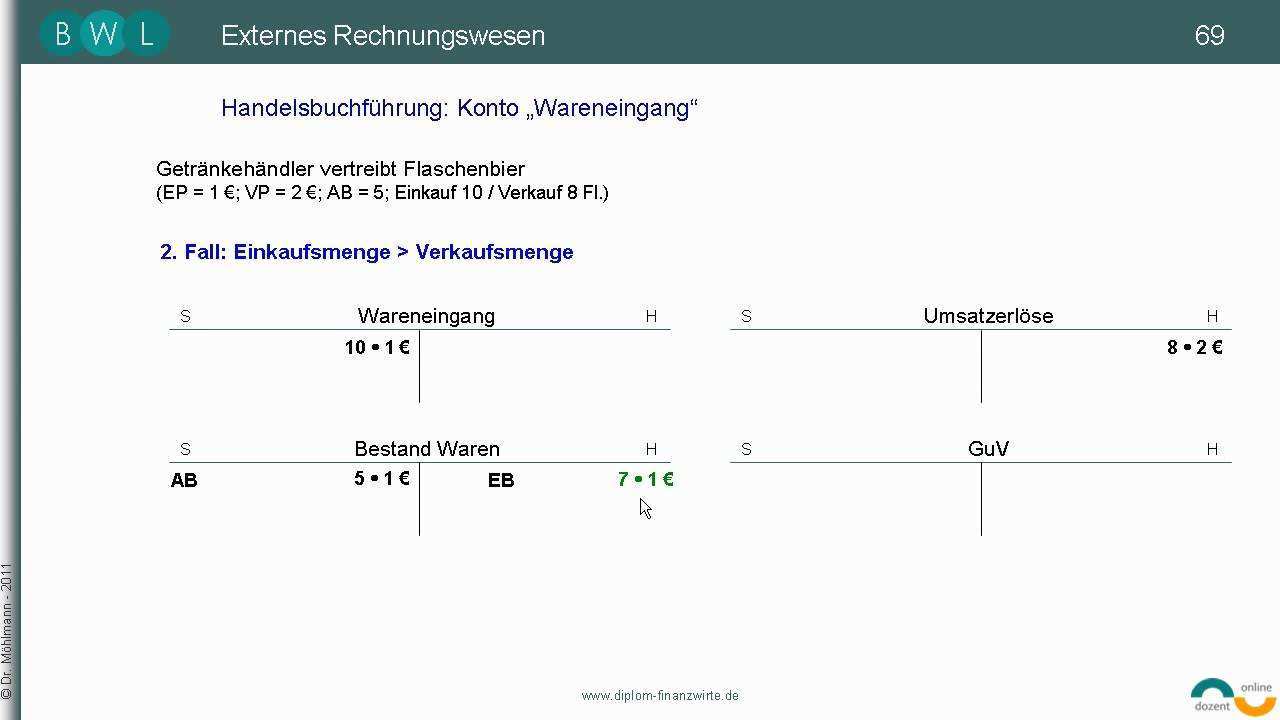

Bestandserhöhung mit saldierung der geschäftsfall auf dem konto fertige erzeugnisse ist ein anfangsbestand von 81 000 00 und laut inventur ein schlussbestand von 405 000 00 gegeben. Beispiel für das buchen von bestandsveränderungen. Ein unternehmen fertigt holztüren. Der buchungssatz hierfür lautet dann beispielsweise.

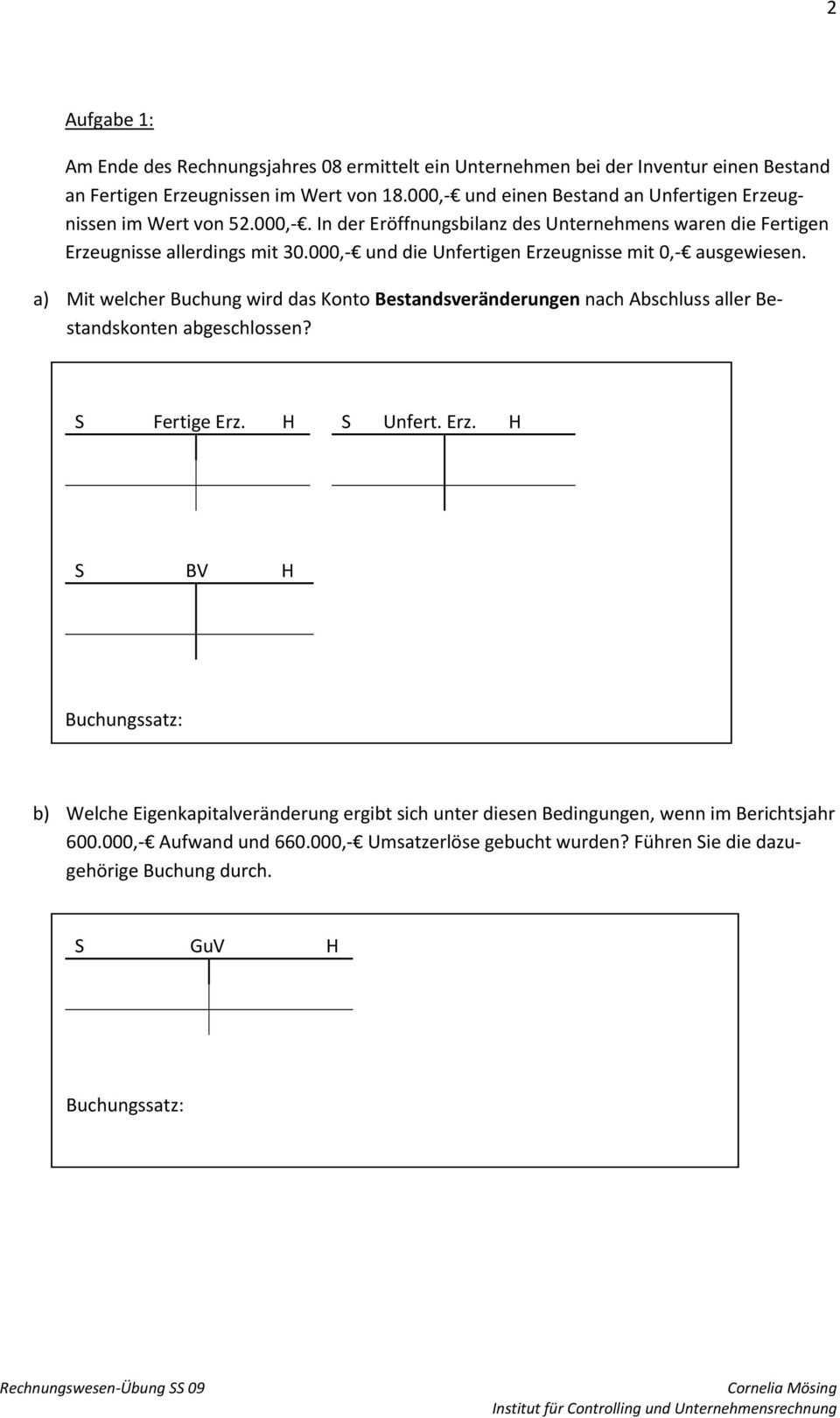

Diese werden das ganze jahr nicht benötigt und nur zum jahresabschluss gebraucht. Am anfang des jahres wurde der anfangsbestand mit dem buchungssatz. Jah res ab schluss bestands ver än de rungen 2 pra xis bei spiel für ihre buch hal tung. Dabei handelt es sich um ein guv konto das gleich unter den umsätzen ausgewiesen wird.

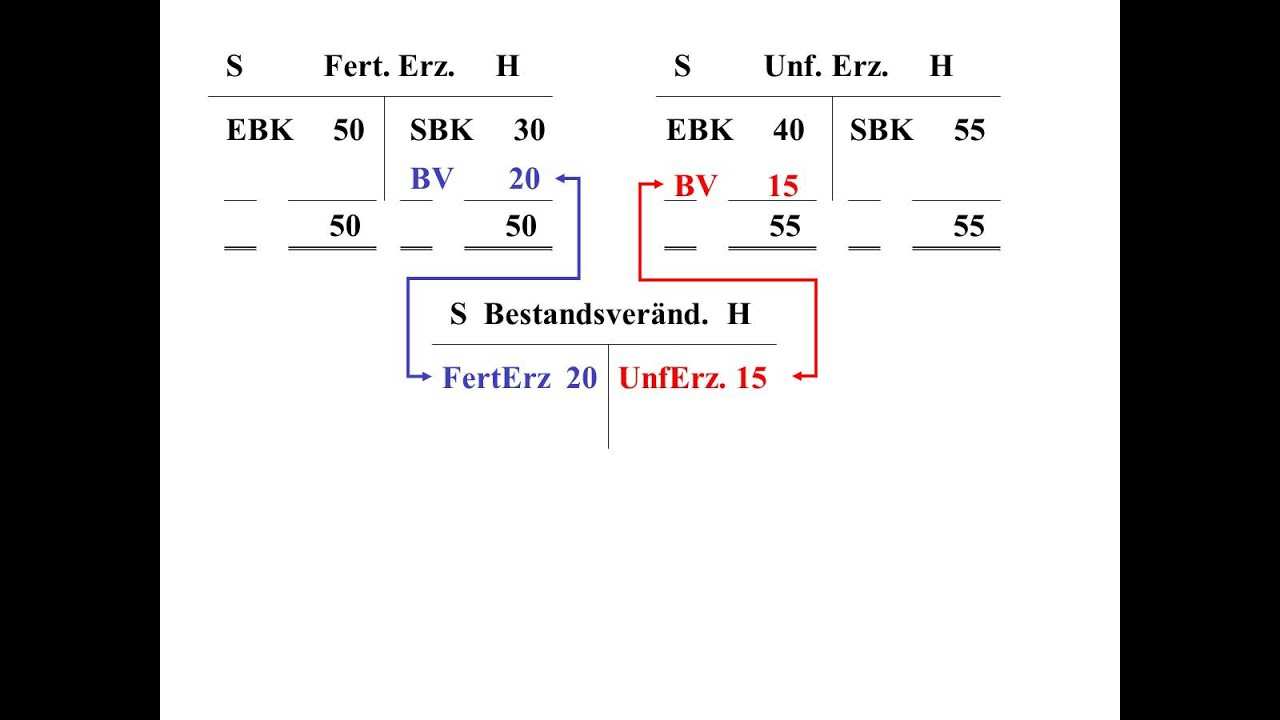

Man benötigt für die buchung der bestandsveränderungen die passivkonten der kontengruppe zwei. Der buchungssatz dafür lautet. Hans groß betreibt einen ein zel handel mit elek tro ge räten. Der bestand der fertigen waren hat sich um 15 000 erhöht der der unfertigen waren um 20 000 vermindert.

Im obi gen beispiel han delt es sich um eine bestand ser höhung im wert von 75 000. Daraus berechnest du dann eine bestandsveränderung von 1 000 stück 100 stück 100 000. Diese excel vorlage tool ermöglicht die planung und überwachung der termingemäßen lieferung von dokumenten in einem projekt auf der grundlage der erfassten plan und ist termine wird für jede berichtsperiode der status ausgewertet und in einem dashboard präsentiert. Werden in der bilanz folgende werte ausgewiesen.

Nehmen wir als beispiel rohstoffe mit dem bestandskonto 2000.