Waehrungsumrechnung Konzernabschluss Beispiel

Dieser standard konkretisiert für den konzernabschluss die umrechnung von geschäftsvorfällen in fremder währung in den handelsbilanzen ii der einbezogenen unternehmen und die grundsätze für die umrechnung von vermögens und schuldposten die zu einer zweigniederlassung außerhalb der eurozone gehören.

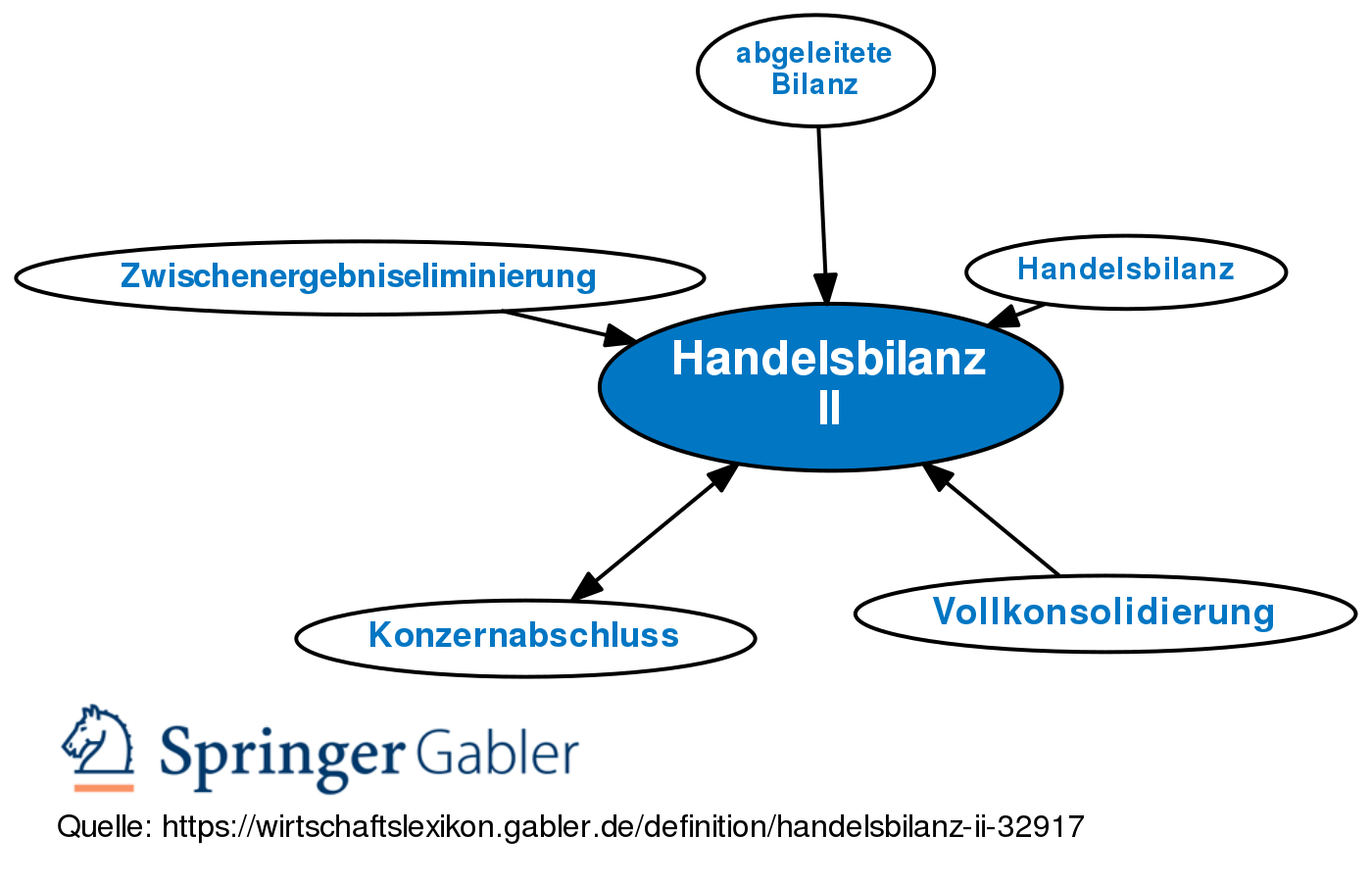

Waehrungsumrechnung konzernabschluss beispiel. Das deutsche rechnungslegungs standards committee e. Um der fair presentation nach ifrs gerecht zu werden müssen. Allerdings ist der anwendungsbereich auf den konzernabschluss beschränkt wenngleich der drs 14 die grundlage einer regelung der fremdwährungsumrechnung für den einzelabschluss bilden könnte zimmermann 2004. Zwischengewinn eliminierung im warenhandel konzerngesellschaft x lieferte am 14 08 2015 an konzerngesellschaft y handelswaren für eur 100 000 mit einer bruttogewinnmarge von 10.

Kaufen per t 0 jeweils 100 me des produktes xy von dem konzernexternen lieferanten z zum preis von 1 00 lw me. Die anwendung dieses äquivalenzprinzips auf fremdwährungstransaktionen von konzernunternehmen soll an folgendem beispiel aufgezeigt werden vgl. Davon waren bei y am ende des wirtschaftsjahres noch waren für eur 40 000 auf lager alle anderen wurden vorher an dritte veräußert. Analyse und kritische würdigung bwl seminararbeit 2008 ebook 11 99 hausarbeiten de.

Drsc hat im september 2017 den entwurf des deutschen rechnungslegungsstandards nr. Hgb oder gemäß 11 ff. Die währungsumrechnung im konzernabschluss nach ifrs. Einzel und konzernbilanziell für vermögenswerte und schulden in ausländischer währung z.

Der standard ist erstmals für nach dem 31. Zukünftig ist der standard für alle mutterunternehmen welche gemäß 290 ff. Das setzt jedoch wesentliche änderungen der geltenden bewertungsgrundsätze und vorschriften voraus. 33 zur währungsumrechnung im konzernabschluss e drs 33 veröffentlicht.

Dieser muster konzernabschluss stellt keinen ersatz für das studium der einzelnen standards und interpretationen dar. Drs 25 währungsumrechnung im konzernabschluss wurde am 8. Publg verpflichtet sind einen handelsrechtlichen konzernabschlusses. 23 10 2017 währungsumrechnung im konzernabschluss.

Dollarforderungen verbindlichkeit oder bankguthaben nur konzernbilanziell für die umrechnung ausländischer in einer. Das deutsche mutterunternehmen handels ag und das in ihrem vollständigen besitz stehende in outland ansässige tochterunternehmen trade inc. 2 hgb im bundesanzeiger amtlicher teil vom 03. 33 währungsumrechnung im konzernabschluss e drs 33 veröffentlicht.

Weiter regelt er die grundsätze. Mai 2018 bekannt gemacht. Februar 2018 durch den hgb fa des drsc verabschiedet und anschließend durch das bundesministerium der justiz und für verbraucherschutz gemäß 342 abs. Am 01 09 2017 hat der drsc deutsches rechnungslegungs standards committee e v den entwurf des deutschen rechnungslegungsstandards nr.