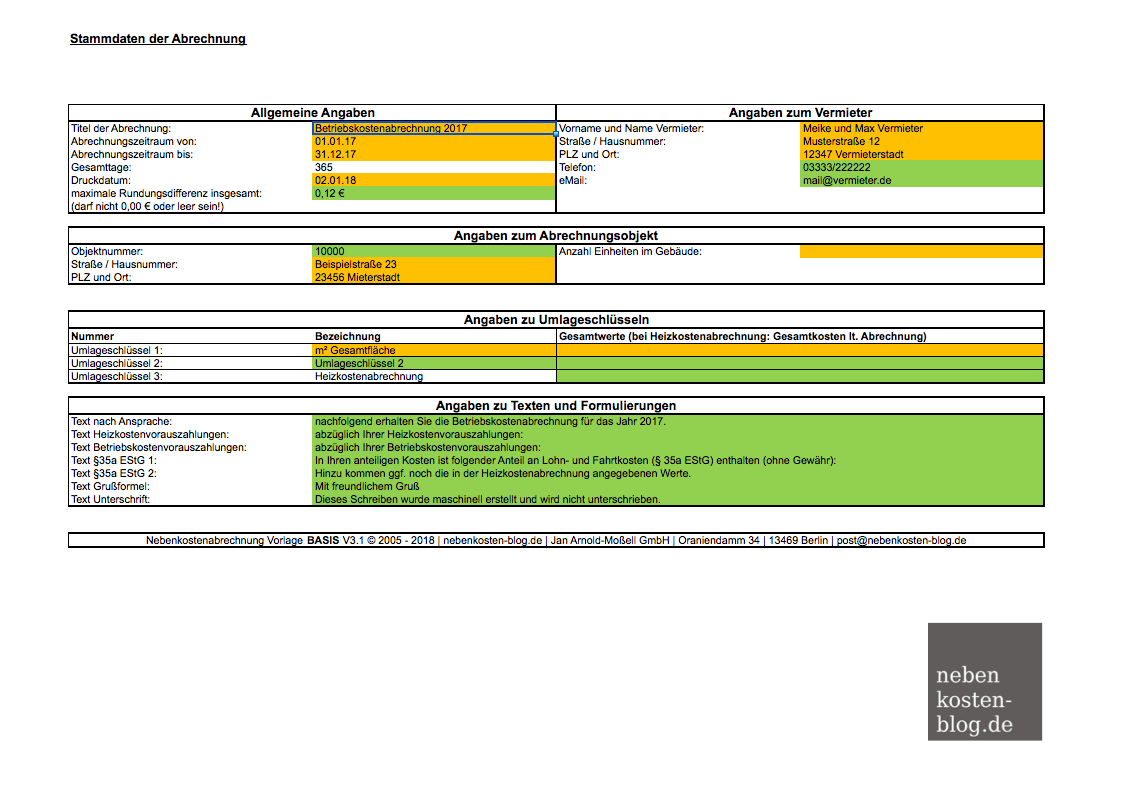

Verteilerschluessel Nebenkosten Muster

1 des obligationenrechts or.

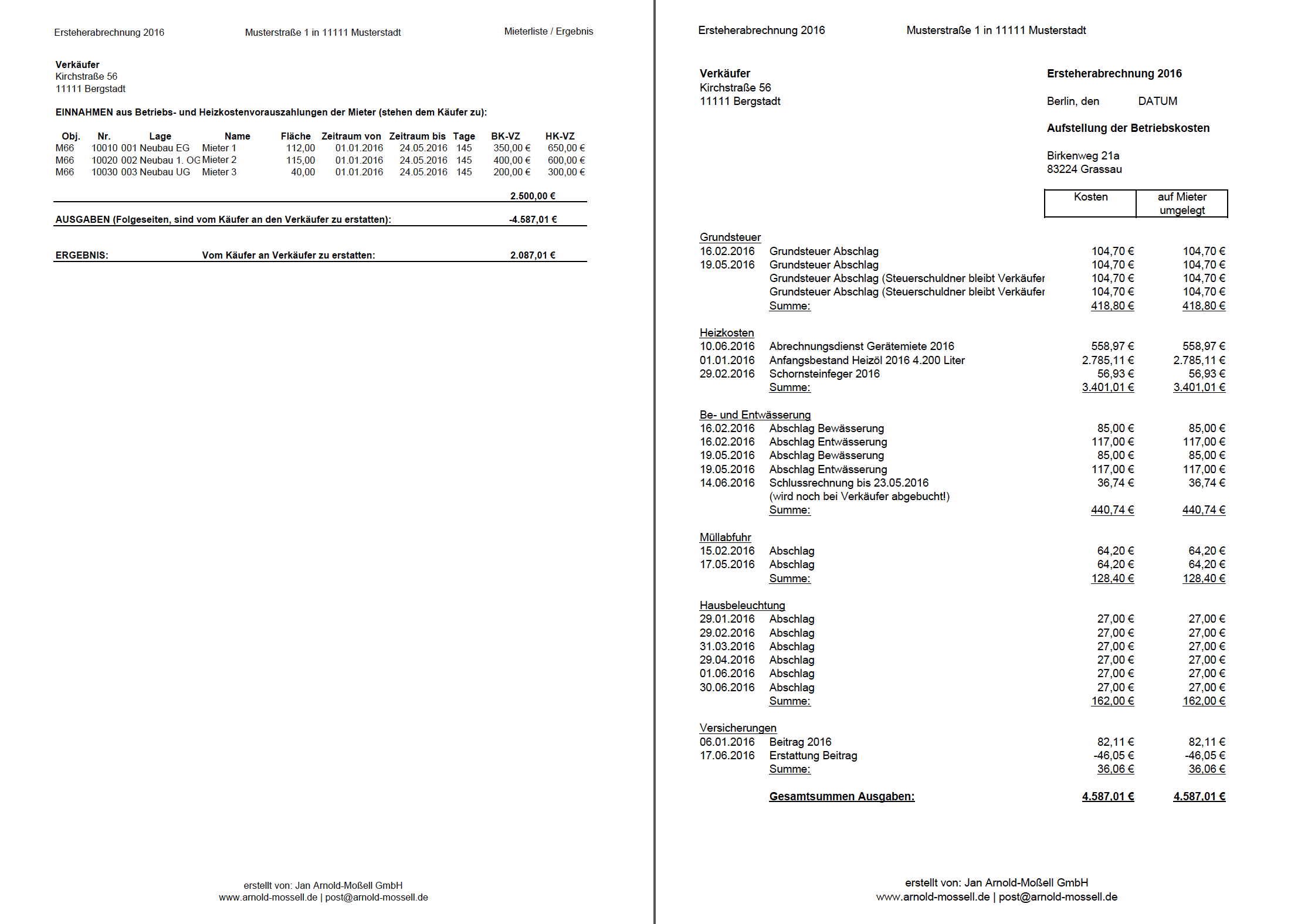

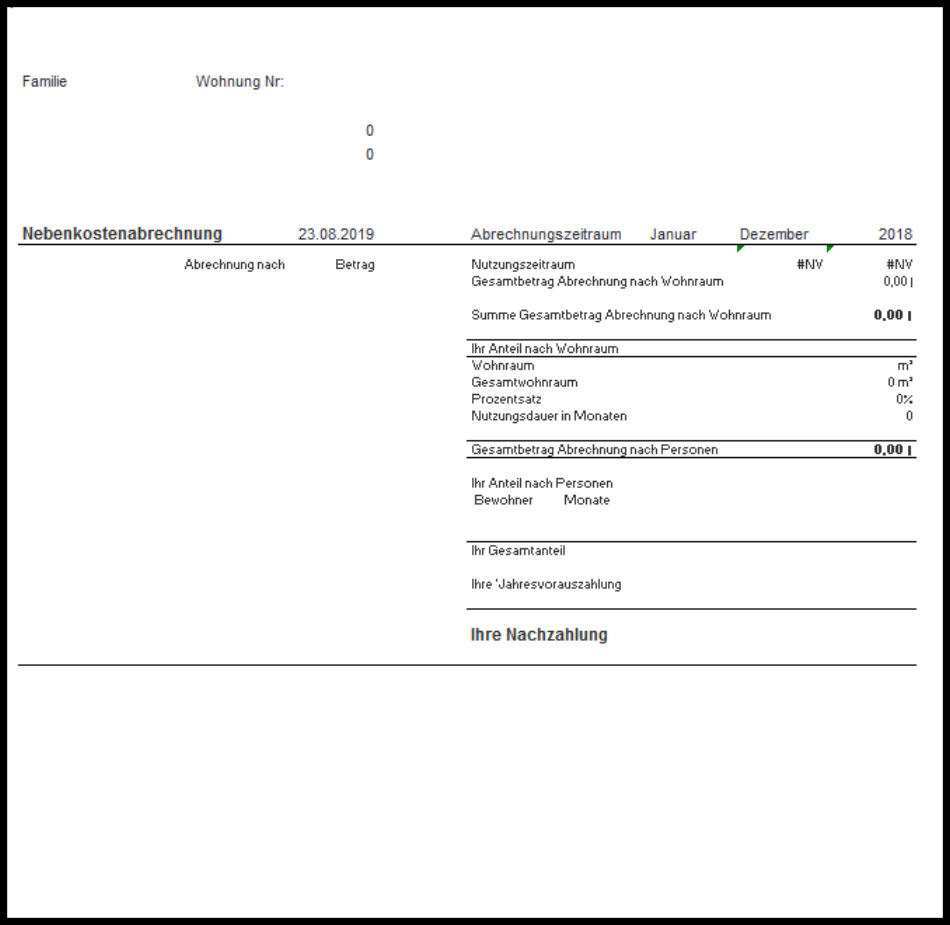

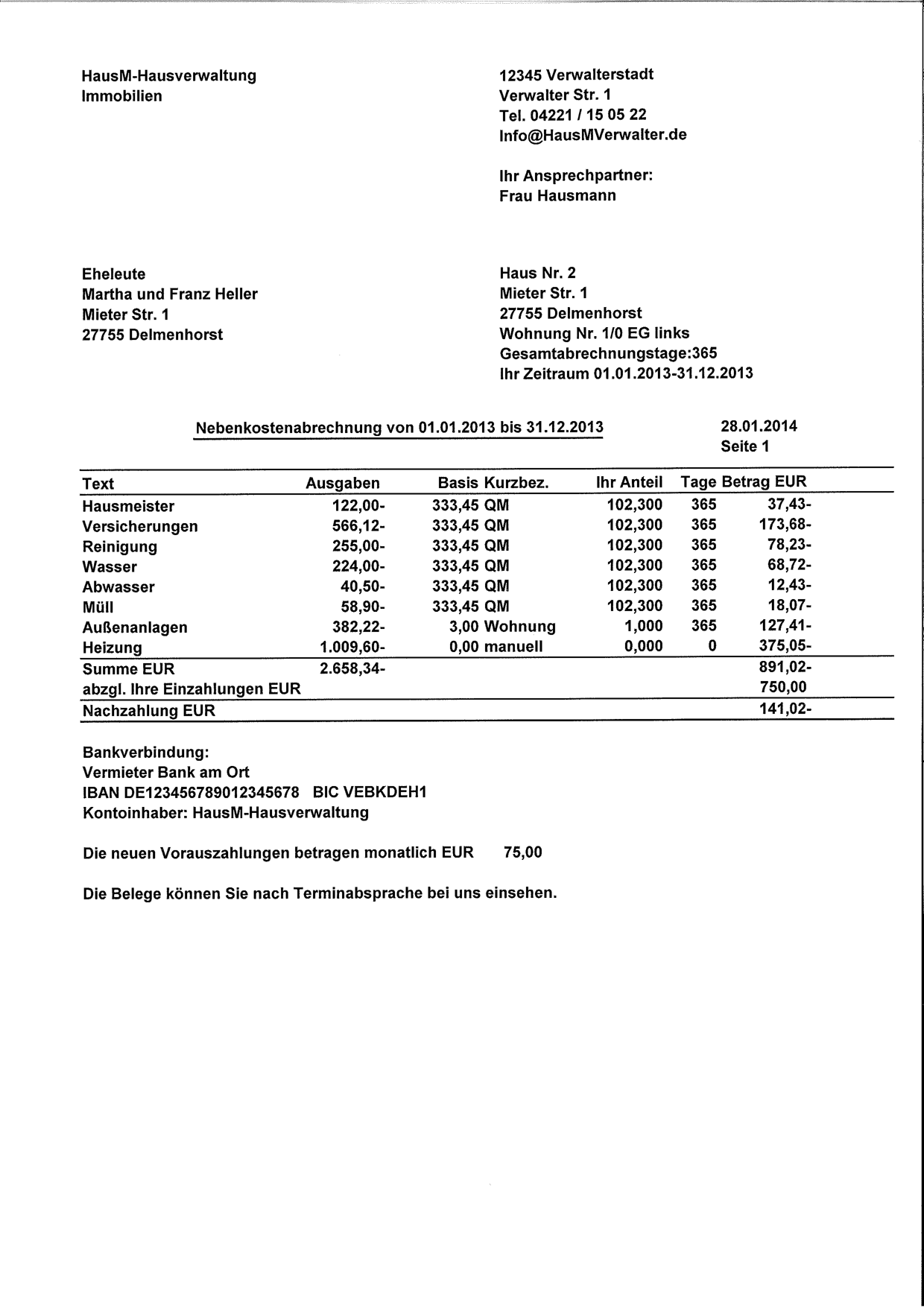

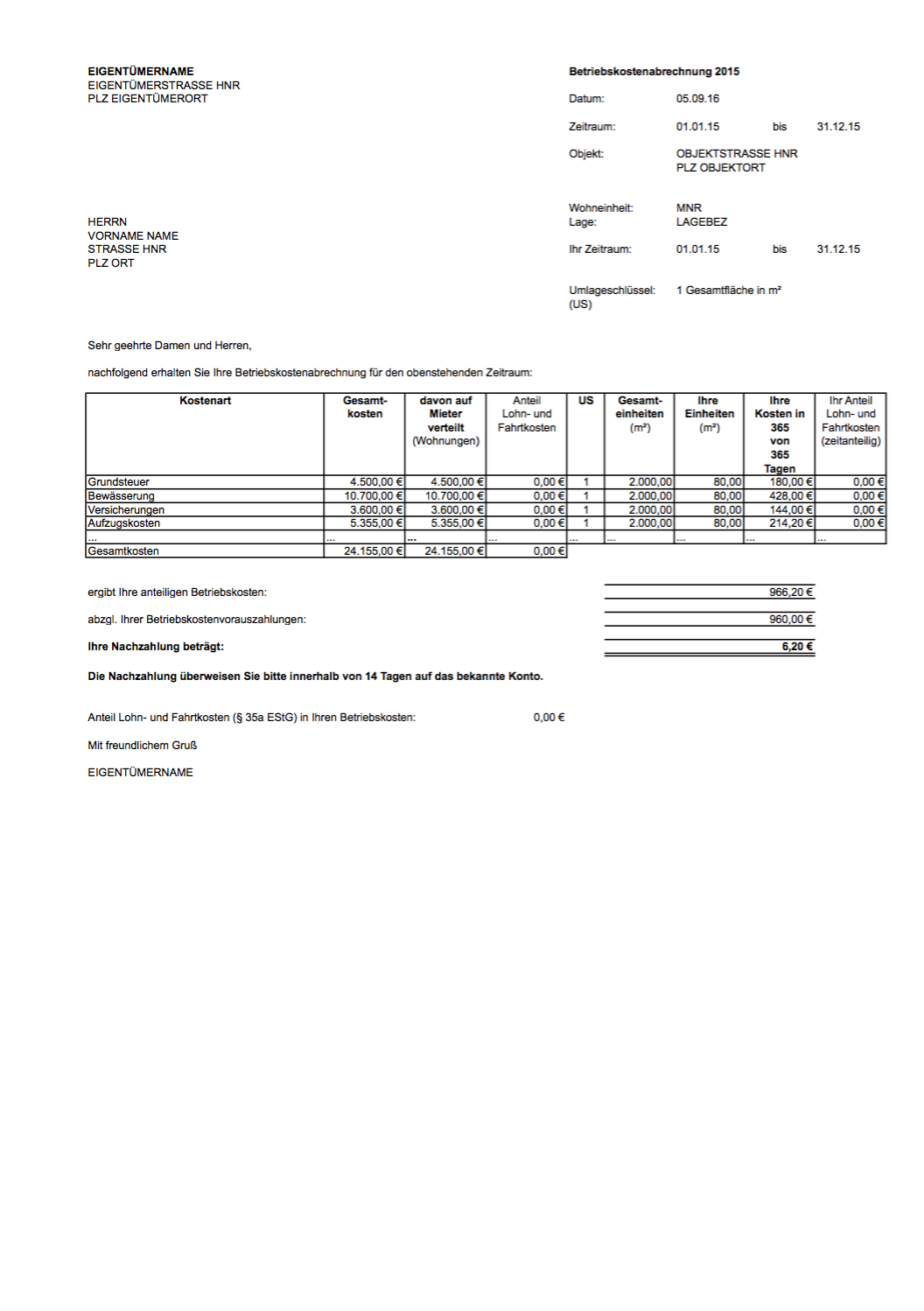

Verteilerschluessel nebenkosten muster. Der vermieter darf dem mieter ausserdem nur jene kosten in rechnung stellen die tatsächlich angefallen sind art. Um die in einer abrechnungsperiode angefallenen nebenkosten gleichmäßig und gerecht auf die mieter umzulegen muss der vermieter seiner nebenkostenabrechnung einen konkreten verteilerschlüssel zugrunde legen. Hat der vermieter vier mietwohnungen auf die er die gesamten nebenkosten verteilt wird auf jede wohnung ein viertel der kosten gelegt. Das gesetz räumt dem vermieter die möglichkeit ein von dem vertraglich vereinbarten umlageschlüssel abzuweichen.

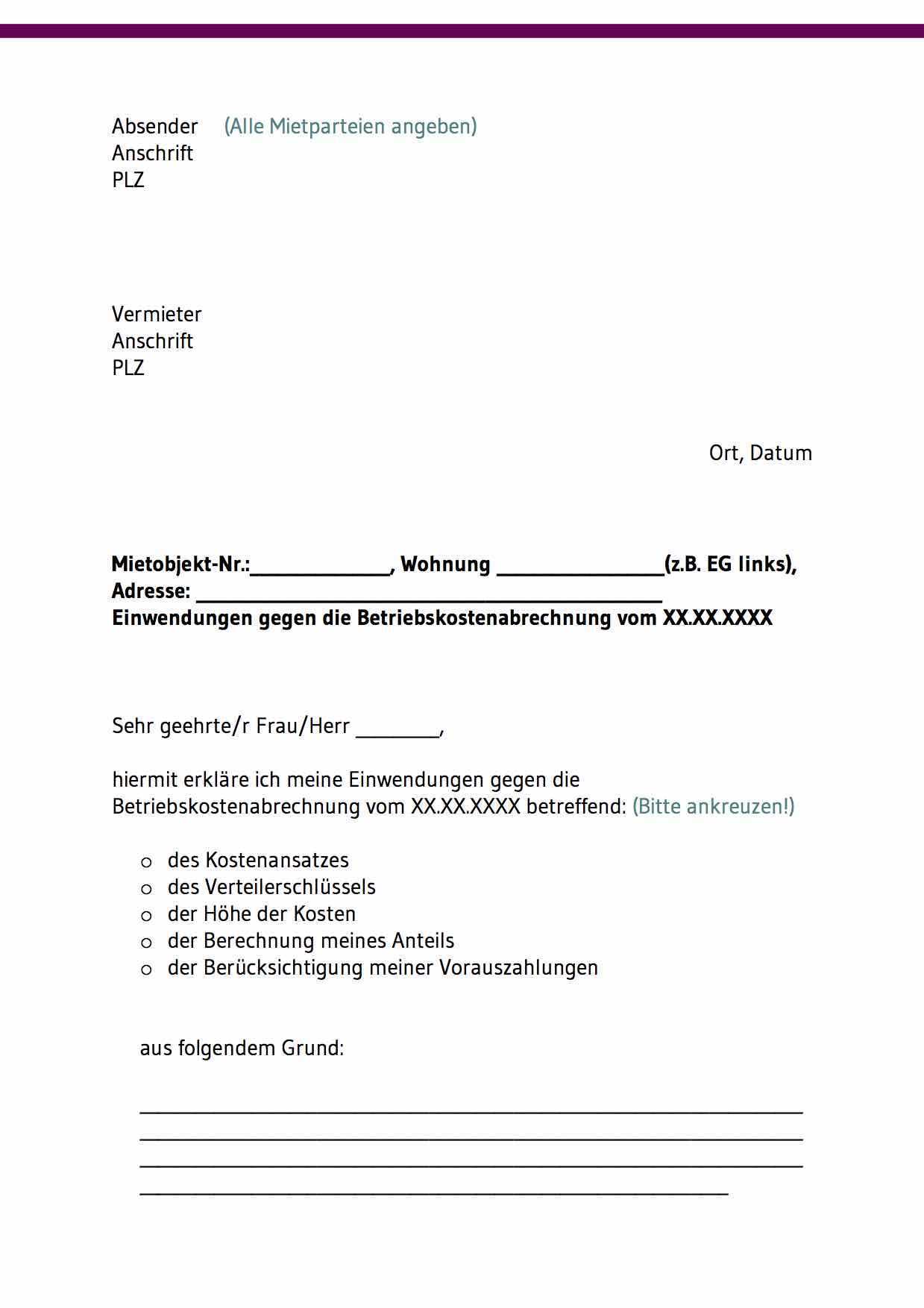

Als vermieter sind sie verpflichtet die nebenkostenabrechnung so zu erstellen dass sie klar übersichtlich und nachvollziehbar ist sie muss also frei von komplizierten rechnungen sein damit der mieter sie einfach überprüfen kann. Wir zeigen ihnen wie die nebenkostenabrechnung mit verteilerschlüsseln gelingt welche faktoren sie beachten müssen und welches programm wir ihnen zur erstellung einer nebenkostenabrechnung mit verteilerschlüsseln empfehlen können. In der nebenkostenabrechnung werden umlagefähige betriebskosten aufgeführt die der mieter zu tragen hat. Besteht dieses aus mehreren einheiten die von unterschiedlichen mietern genutzt werden müssen die nebenkosten angemessen auf die verschiedenen mietparteien verteilt werden sofern diese nach ihren mietverträgen zur zahlung der nebenkosten verpflichtet sind.

Das bürgerliche gesetzbuch bestimmt in 556a bgb in recht lapidarer form den maßstab für die abrechnung der nebenkosten. Um eine nebenkostenabrechnung zu erstellen gibt es verschiedene verteilerschlüssel die sie anwenden können. Dann sind kosten umlagefähig bei den nebenkosten handelt es sich um das entgelt für leistungen des vermieters oder eines dritten die mit dem gebrauch der mietsache zusammenhängen so definiert es art. Nebenkosten entstehen grundsätzlich für die versorgung oder bewirtschaftung eines gebäudes in seiner gesamtheit.

Er kann durch schriftliche erklärung bestimmen dass die betriebskosten zukünftig ganz oder teilweise nach einem maßstab umgelegt werden der dem erfassten unterschiedlichen verbrauch oder der erfassten unterschiedlichen verursachung rechnung trägt.