Verspaetungszuschlag Berechnen Beispiel

Sollte ein gesetzlicher vertreter die verspätung zu verschulden haben so.

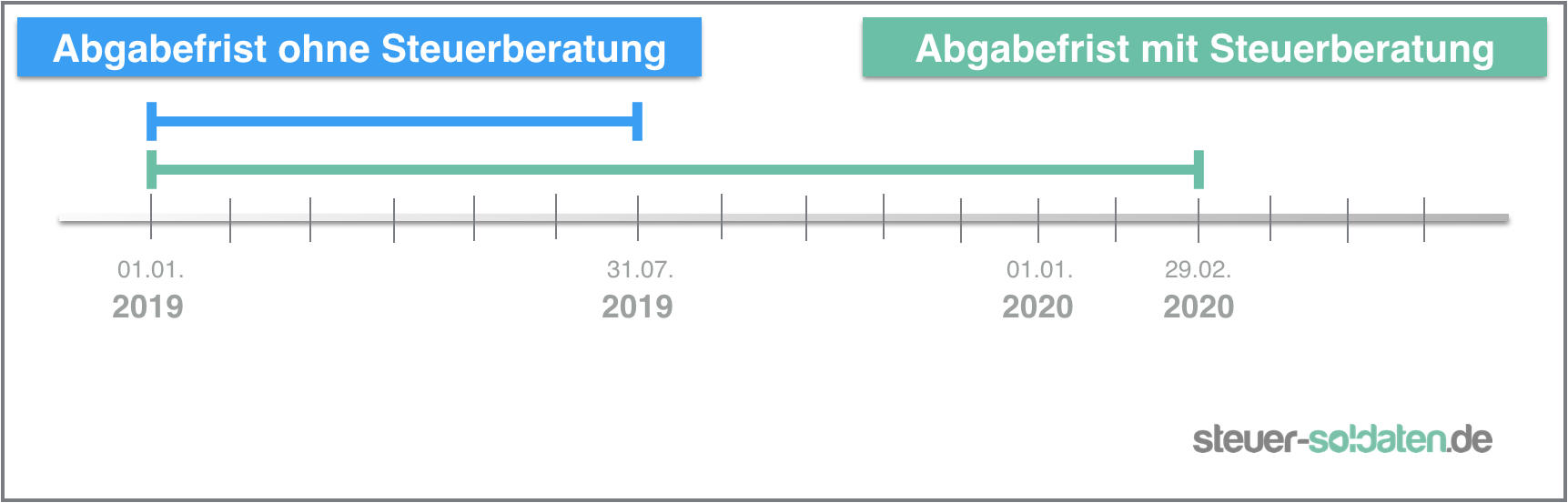

Verspaetungszuschlag berechnen beispiel. Berechnung des verspätungszuschlags durch eingabe der verspätung in angefangenen monaten methode a. Wird die steuer nicht bis zum ablauf des fälligkeitstages entrichtet ist für jeden angefangenen monat der säumnis ein säumniszuschlag von 1 des gemäß 240 abs. Das finanzamt errechnete nach abzug von steuerabzugsbeträgen keine vorauszahlungen eine nachzahlung i. Bei einer abgabe im märz 2020 sind es ohne fristverlängerung acht monate verspätung also von august 2019 bis märz 2020.

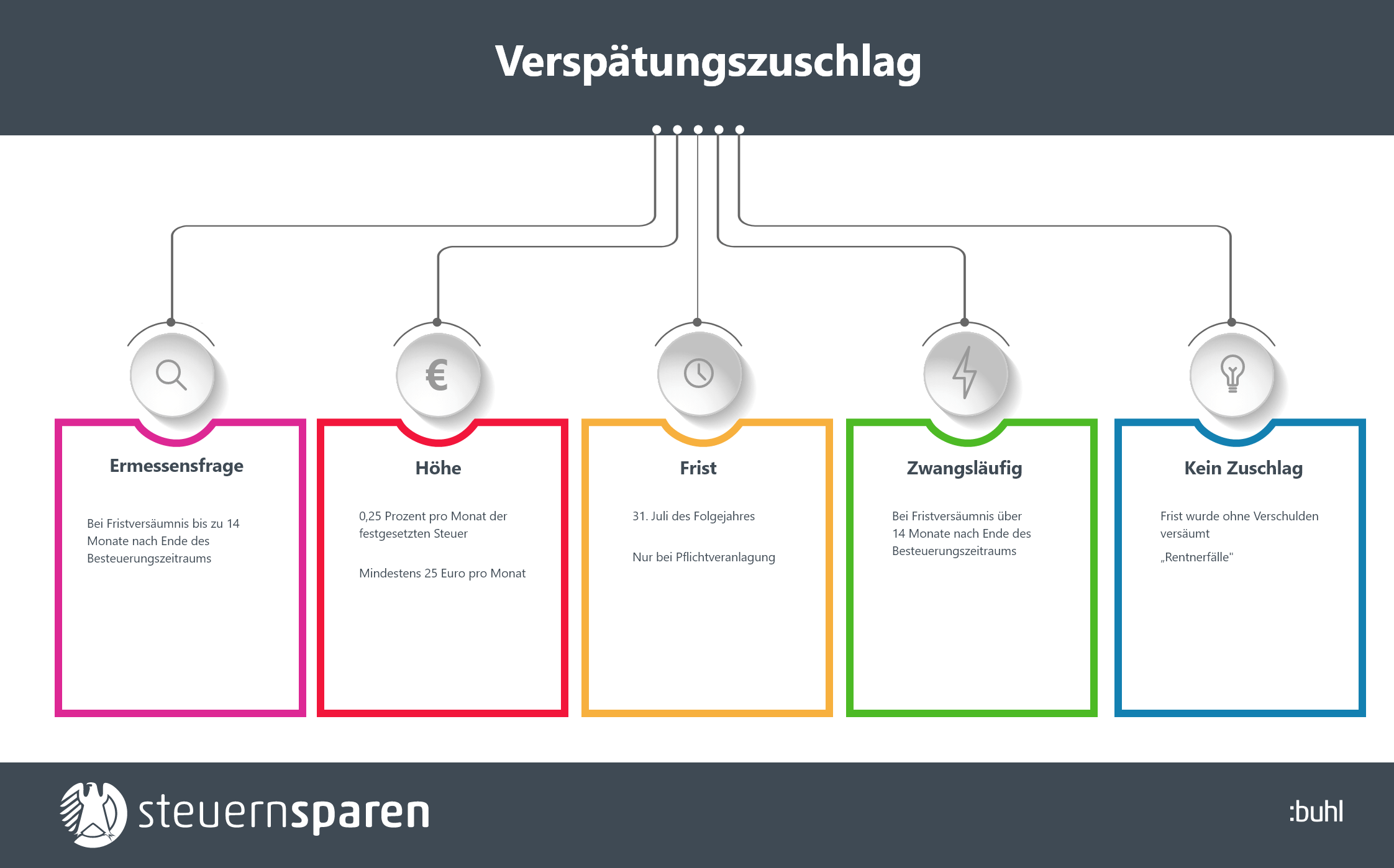

Im steuer modernisierungsgesetz wurde u a. A wird nicht steuerlich beraten. Festgelegt dass ab 2019 die verspätete abgabe der steueranmeldungen und steuererklärungen mit verspätungszuschlägen von 0 25 pro monat der zu zahlenden steuer berechnet werden. Berechnung der säumniszuschläge bei verspäteter steuernachzahlung.

Ermittlung der verspätungszuschläge bei verspäteter abgabe. Der bemessungsgrundlage festgesetzte steuer höchstens jedoch 250 eur für jeden angefangenen monat der fristüberschreitung berechnet. Neue berechnung der verspätungszuschläge ab 2019. Nach 152 abs.

Für jeden angefangenen monat setzt das finanzamt 25 euro an also insgesamt 200 euro verspätungszuschlag. Das finanzamt errechnete nach abzug von steuerabzugsbeträgen keine vorauszahlungen eine nachzahlung von eur 12 000 00. Er hat seine einkommensteuererklärung 2018 erst am 15 4 2020 abgegeben ohne fristverlängerung. Berechnung beispiel einspruch erlass.

Mit unserem rechner können sie die angemessenheit von verspätungszuschlägen überprüfen. Berechnung verspätungszuschlag pro monat festgesetzte steuer x 0 25 prozent 14 500 euro x 0 25 prozent 36 25 euro 2. Prüfung mindestbetrag 36 25 euro 25 euro es werden 36 25 euro pro monat angesetzt 3. Er hat seine einkommensteuererklärung 2018 erst am 15 05 2020 abgegeben ohne fristverlängerung.

1 abgabenordnung auf volle 50 euro nach unten abgerundeten rückständigen steuerbetrages zu entrichten. Berechnung des verspätungszuschlags bei der einkommensteuer m. Berechnung verspätungszuschlag 36 25 euro x 9 monate 326 25 euro. Einer verspäteten abgabe bzw.

Verspätungszuschläge sind als druckmittel gedacht in den fällen. Der verspätungszuschlag wird dann mit 0 5 v h. Wird nicht steuerlich beraten. Das finanzamt muss diesen verspätungszuschlag erheben 152 i ao wenn nicht innerhalb von 14 monaten nach ablauf des besteuerungsjahres die steuererklärung abgegeben wurde.