Permanente Inventur Beispiel

Während der sommermonate hat ein wintersportgeschäft zeit für jede ware eine exakte inventur durchzuführen.

Permanente inventur beispiel. Jede verbuchung der lagerbestände muss belegt werden. Solche probleme für eine permanente inventur könnten sich ergeben wenn es zum beispiel zu besonderen vorkommnissen bei der lagerhaltung oder in anderen bereichen des betriebes kommt die eine exakte fortschreibung zeitweilig in frage stellen. 2 hgb im gegen satz zur stich proben in ven tur han delt es sich hier um eine totaler fas sung. Permanente inventur 241 abs.

Ein einzelhändler zählt sämtliche waren der optiker die fassungen gläser und sonstiges zubehör und der computerhändler seinen gesamten lagerbestand. Zu diesen ver fahren zählt zum beispiel die mittelwertschätzung. Die permanente inventur am beispiel erklärt hier erhalten sie ein kurzes beispiel der vorgehensweise für die permanente inventur. Mit dieser inventurart wird das gesamte betriebliche vermögen festgestellt dass sich zählen wiegen oder messen lässt.

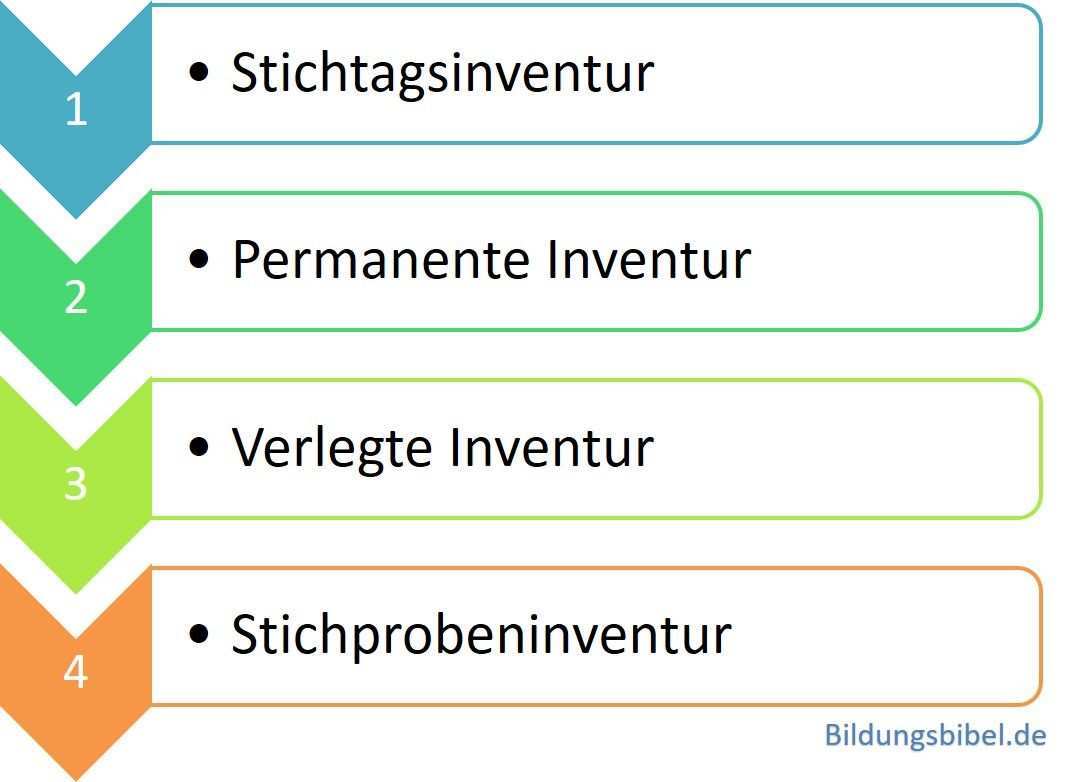

Die anderen inventurarten sind die stichtagsinventur die verlegte inventur und die stichprobeninventur. Richten sie einen zykluszählungsplan für einen lagerortlagerplatz ein. Im gegensatz zur stichtagsinventur müssen dabei nicht alle waren gleichzeitig aufgenommen werden und die aufnahmezeiten sind sogar frei bestimmbar. Inventur aus handels und aus steuerrechtlicher sicht.

Hier finden sie einen überblick über die vier inventurarten. Voraussetzungen für die permanente inventur das führen eines lagerbuches sowie das vorhandensein aller unterlagen für die zu und abgänge sind die voraussetzungen für diese inventurmethode. Am bilanzstichtag werden die so aufgeführten bestände dann in das inventar übernommen. Die lagerbuchführung ist vom prinzip her eine permanente inventur.

Der gesetzgeber schreibt kein bestimmtes inventurverfahren vor doch wenn man sich für die permanente inventur entschieden hat müssen bei der anwendung des verfahrens bestimmte voraussetzungen erfüllt werden. Sie ist im 241 abs 2 hgb beschrieben. Der stichtag für die bestandsaufnahme kann hier frei gewählt werden. Erstellen sie ein arbeitsbenutzerkonto und weisen sie ein menü des mobilen geräts der arbeitsbenutzerkennung zu.

Permanente inventur die permanente inventur stellt eine weitere entlastung von der stichtagsaufname dar indem buchinventur und tatsächliche bestandsaufnahme miteinander kombiniert werden. Das durchführende unternehmen nimmt die bestände seiner waren dabei nicht körperlich an einem bestimmten tag stichtagsinventur sondern während des kompletten geschäftsjahres auf. Die permanente inventur ist eine form der effektiven inventur. Zudem muss mindestens einmal im jahr eine körperliche inventur durchgeführt werden bei dem der soll bestand mit dem ist bestand verglichen wird.

Die permanente inventur ist eine von vier formen der inventur.