Koerperschaftsteuerliche Organschaft Beispiel

Die m gmbh ist zu 100 an der t gmbh beteiligt.

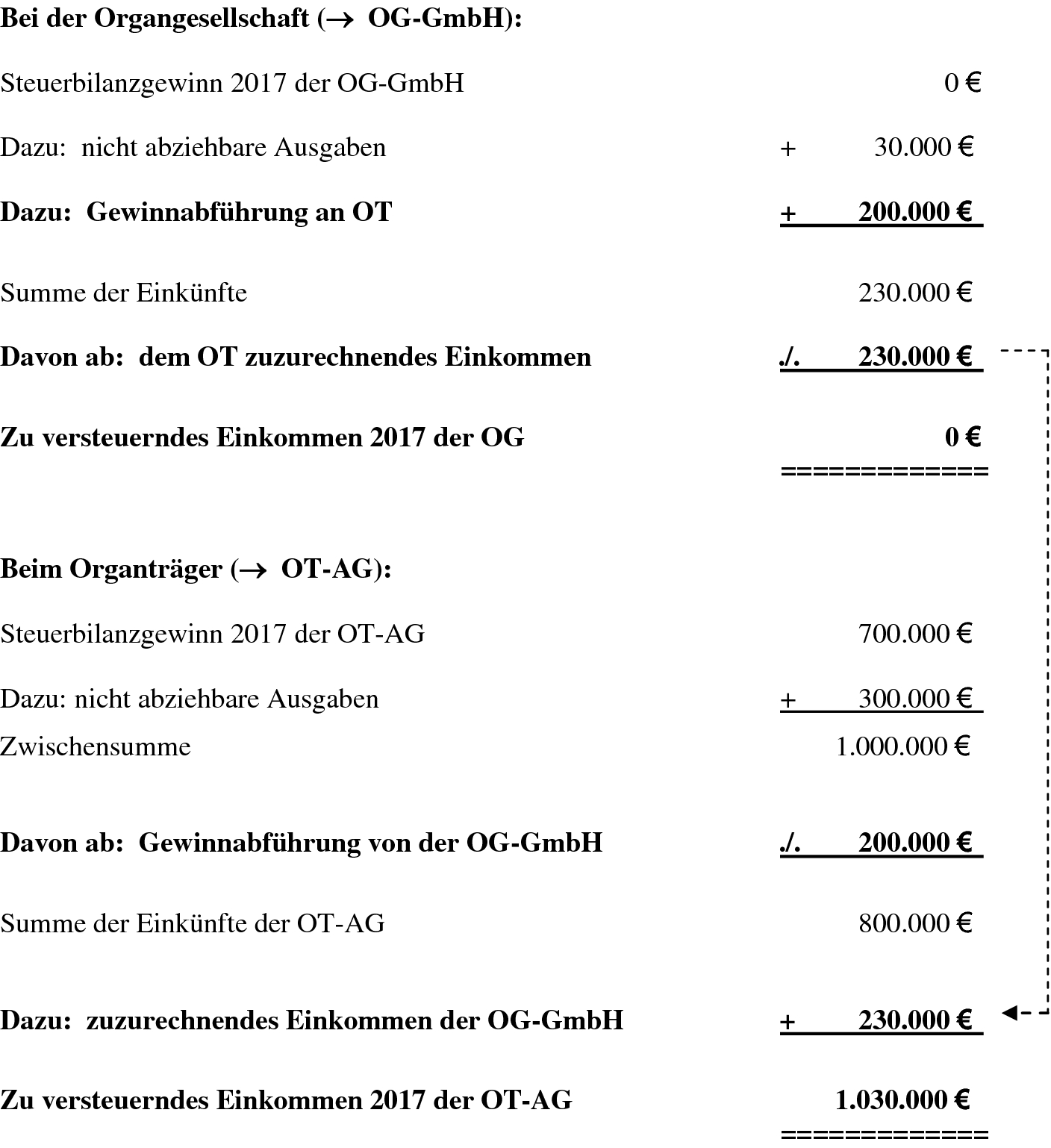

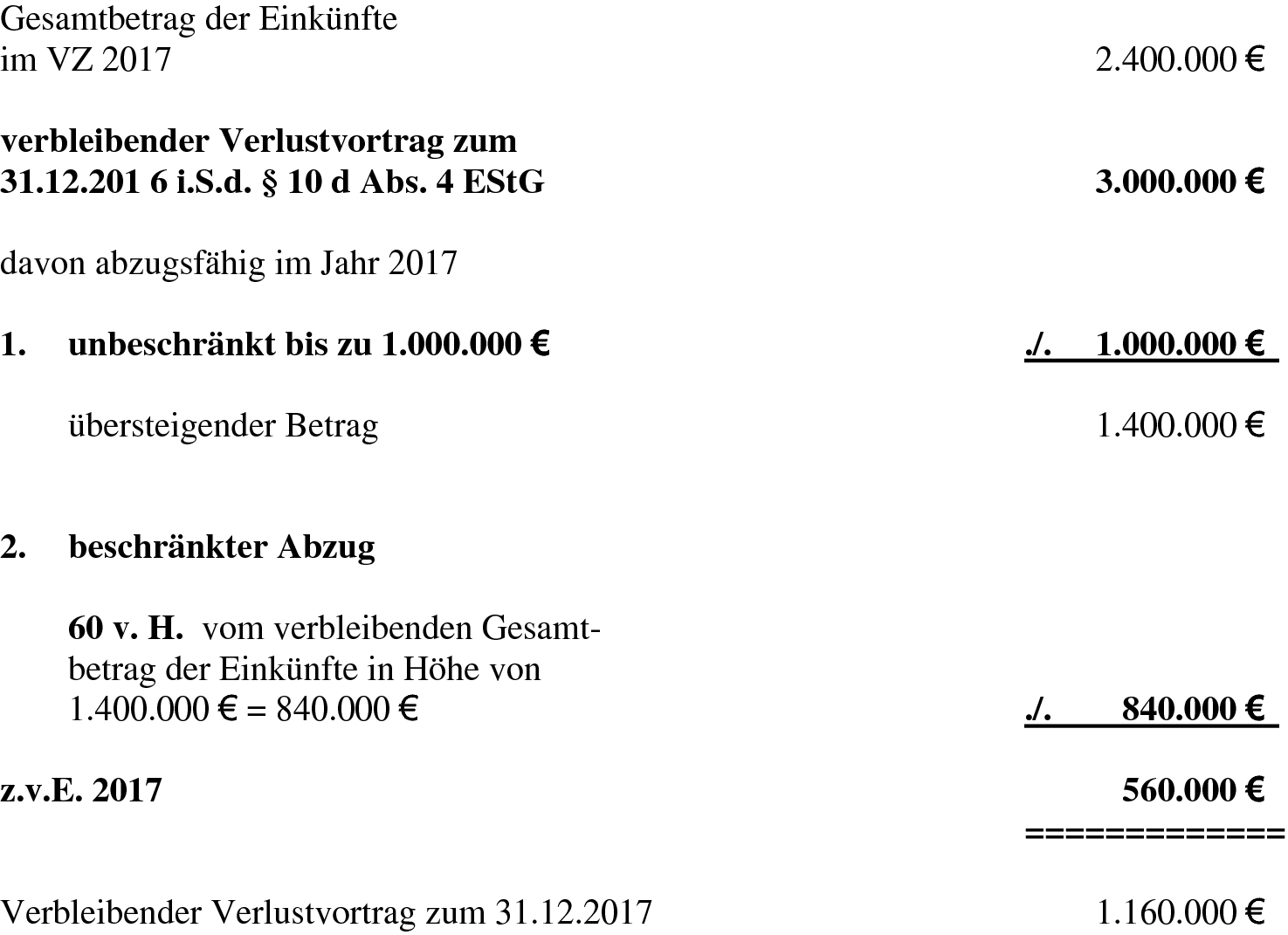

Koerperschaftsteuerliche organschaft beispiel. Sonderprobleme 609 beispiel c 57. Die m gmbh erwirtschaftet steuerliche gewinne in höhe von teur 500. Als organträger kommen natürliche personen und nicht von der körperschaftsteuer befreite körperschaften personenvereinigungen oder vermögensmasse in betracht. Die t gmbh erwirtschaftet steuerliche verluste in höhe von teur 100.

Bei der umsatzsteuerlichen organschaft handelt es sich um eine vereinfachungsregelung. Zwei eigentlich getrennte unternehmen werden zu einem einheitlichen unternehmen zusammengefasst beispiel. Die m gmbh ist zu 100 an der t gmbh beteiligt. So dass sich eine ausgangslohnsumme durchschnittliche lohnsumme der letzten fünf vor dem beteiligungserwerb endenden wirtschaftsjahre von 1 mio.

Beispiel ist die b gmbh der organträger und die a gmbh die organgesellschaft. Die t gmbh erwirtschaftet steuerliche verluste in höhe von teur 100. 2 1 voraussetzungen 2 1 1 gleichklang mit körperschaftsteuer zu den voraussetzungen einer gewerbesteuerlichen organschaft verweist 2 abs. Die m gmbh erwirtschaftet steuerliche gewinne in höhe von teur 500.

Am 01 01 06 werden 100 der anteile der a gmbh von einem investor erworben. Mithilfe der körperschaftsteuerlichen organschaft werden nun die verluste der t gmbh auf die m gmbh hochgeschleust. Zwischen der a kg und der b gmbh besteht eine körperschaftsteuerliche organschaft.