Kindergartenzuschuss Arbeitgeber Muster

Zusätzlich zum geschuldeten arbeitslohn.

Kindergartenzuschuss arbeitgeber muster. Der arbeitgeber erstellt die vereinbarung anhand eines musters. Der nachweis über die kindergartenbeiträge wird im original als beleg im lohnkonto aufbewahrt. Ansonsten gehören in das muster die namen des arbeitgebers und arbeitnehmers und das datum ab dem die. Ein kindergartenzuschuss vom arbeitgeber kann auf verschiedene arten erfolgen.

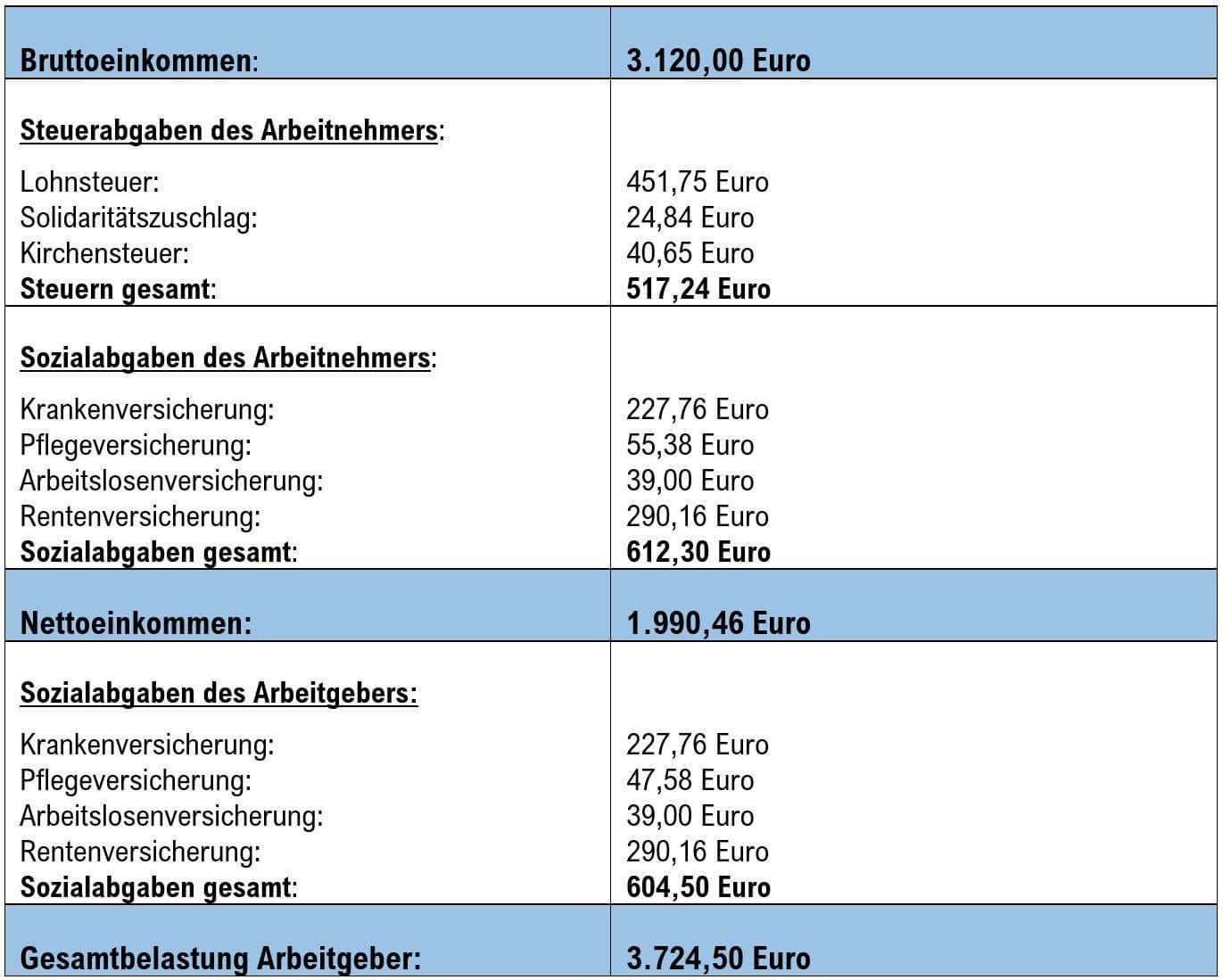

Aufgrund der steuer und sozialversicherungsfreiheit ist ein zuschuss zur kinderbetreuung für die arbeitnehmer oft vorteilhafter als eine gehaltserhöhung. Der arbeitgeber kann den zuschuss an seine arbeitnehmer oder an die betreuungseinrichtung direkt bezahlen. Sofern die voraussetzungen vorliegen dass der zuschuss zum kindergarten durch den arbeitgeber lohnsteuerfrei ist ist dieser auch nicht dem sozialversicherungspflichtigen arbeitsentgelt zuzurechnen 1 abs. Kindergartenzuschuss in der sozialversicherung beitragsfrei.

Er kann sich auf sachleistungen beziehen aber auch eine geldleistung sein. Annika hat einen arbeitslohn von 2 000 euro monatlich. Im februar vereinbart sie mit ihrem arbeitgeber dass ab märz der arbeitslohn auf 1 900 euro herabgesetzt wird. Trier 17 03 2014 folie 4 i.

Dafür soll er einen kindergartenzuschuss von 100 euro zahlen. Finanzieren lassen sich mit dem zuschuss darüber hinaus auch kosten für kinderkrippen schulkindergärten oder auch. Der ab märz gezahlte kindergartenzuschuss ist nicht. Beim arbeitgeber ag als betriebsausgaben abziehbar beim arbeitnehmer an lohnsteuerfrei und sozialversicherungsfrei finanzamt trier.

Arbeitgeber haben die möglichkeit ihre arbeitnehmer kostengünstig bei der betreuung ihrer kinder zu unterstützen. Der kindergartenzuschuss umfasst sämtliche leistungen die der arbeitgeber zusätzlich zum regulären lohn für die unterbringung und betreuung nicht schulpflichtiger kinder des arbeitnehmers im betriebskindergarten einem privaten kindergarten oder einer vergleichbaren einrichtung erbringt. Ebenfalls gibt es firmen die eine betriebsinterne kita anbieten was für mitarbeiter natürlich besonders günstig ist. Der kindergartenzuschuss umfasst sämtliche leistungen die der arbeitgeber zusätzlich zum regulären lohn für die unterbringung und betreuung nicht schulpflichtiger kinder des arbeitnehmers im betriebskindergarten einem privaten kindergarten oder einer vergleichbaren einrichtung erbringt.

Der arbeitgeber erstattet dem arbeitnehmer die aufwendungen die ihm für die unterbringung betreuung und verpflegung seiner nicht schulpflichtigen kinder entstehen in höhe von bis zu euro pro monat. Der betrag wird zusätzlich zum ohnehin geschuldeten arbeitsentgelt gewährt.