Herstellungskosten Berechnen Beispiel

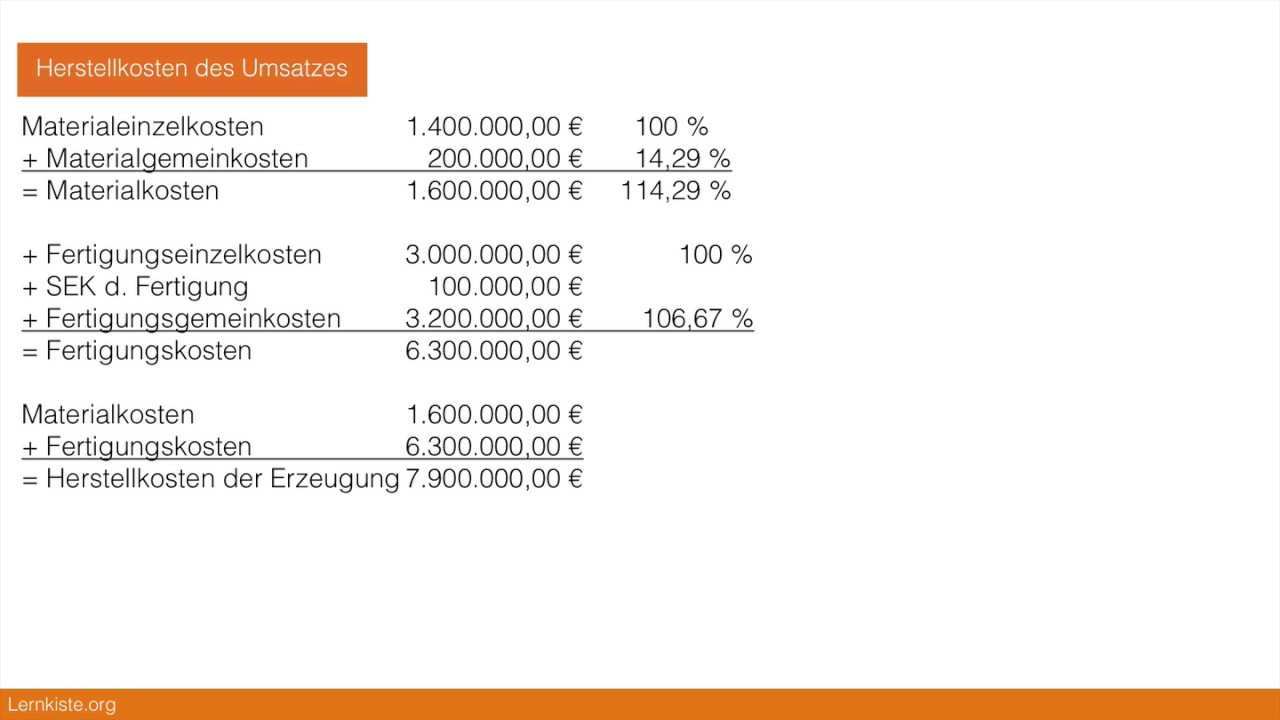

Berechnung der herstellkosten des umsatzes.

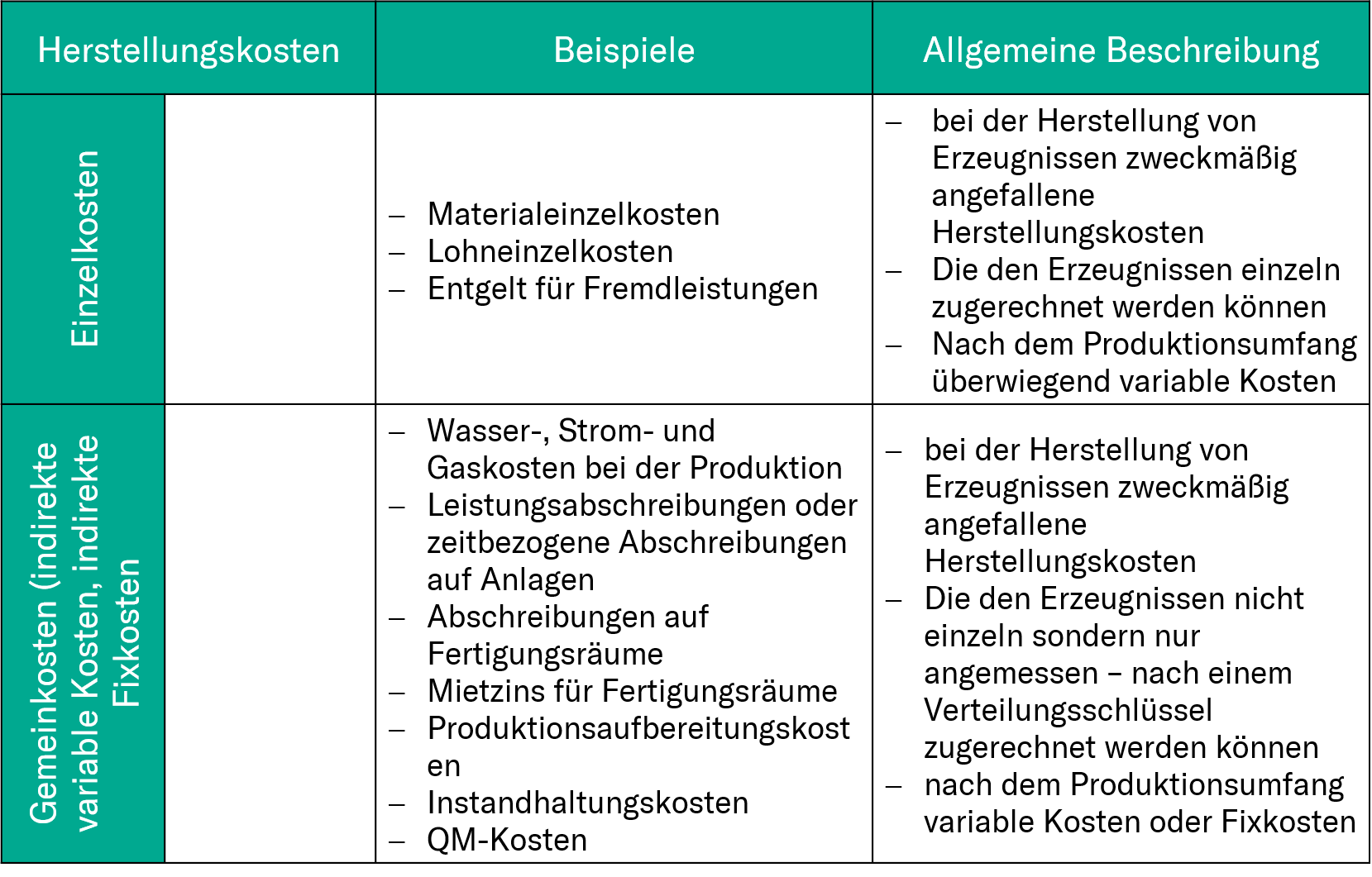

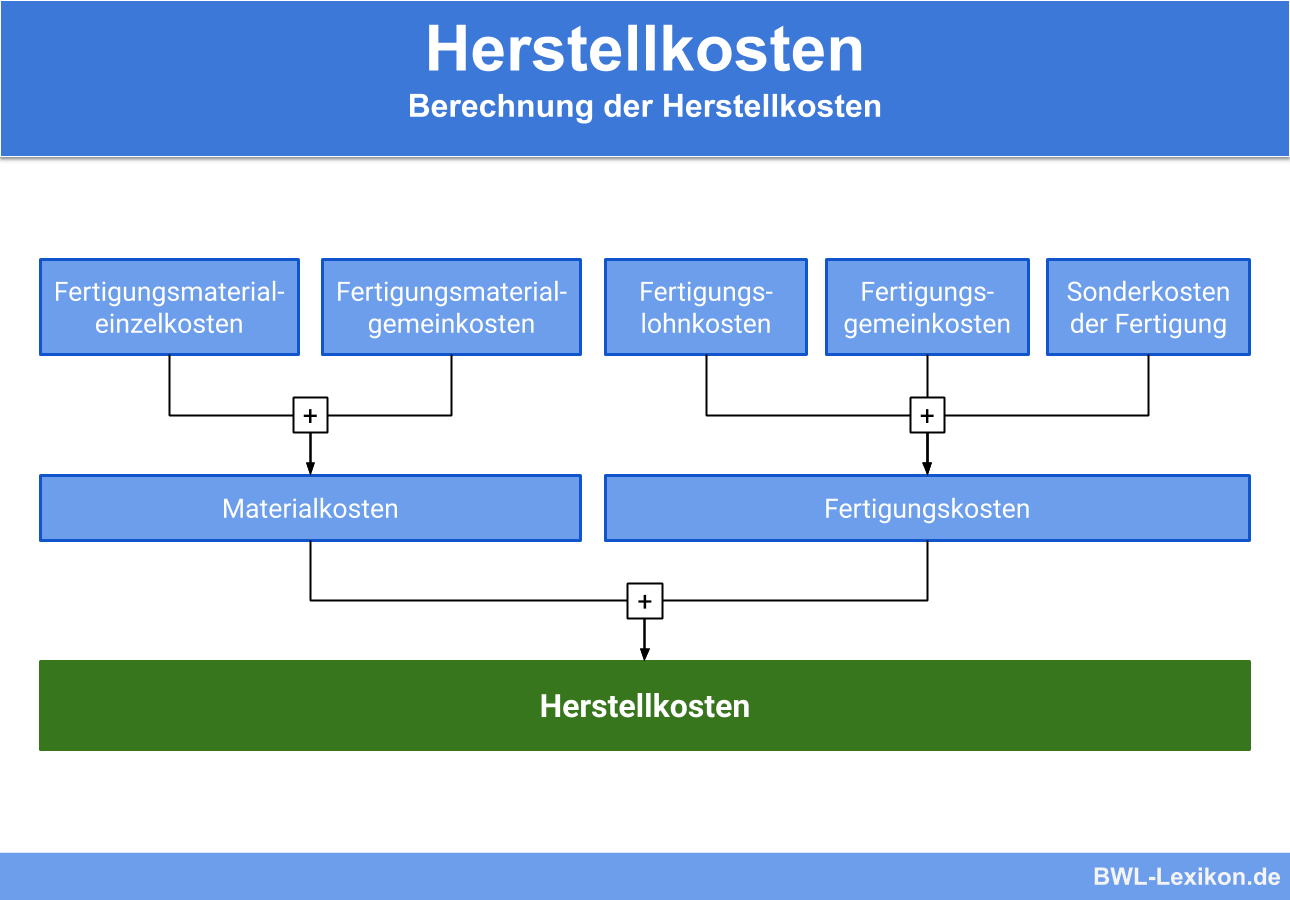

Herstellungskosten berechnen beispiel. Die herstellungskosten setzen sich dabei aus folgenden posten zusammen. 0 20 euro tomaten. Das folgende beispiel kann verdeutlichen wie anschaffungsnahe herstellungskosten berechnet werden. Materialeinzelkosten mek fertigungseinzelkosten fek sondereinzelkosten der fertigung materialgemeinkosten mgk fertigungsgemeinkosten fgk wertuntergrenze der handelsrechtlichen herstellungskosten aktivierungspflichtige herstellungskosten.

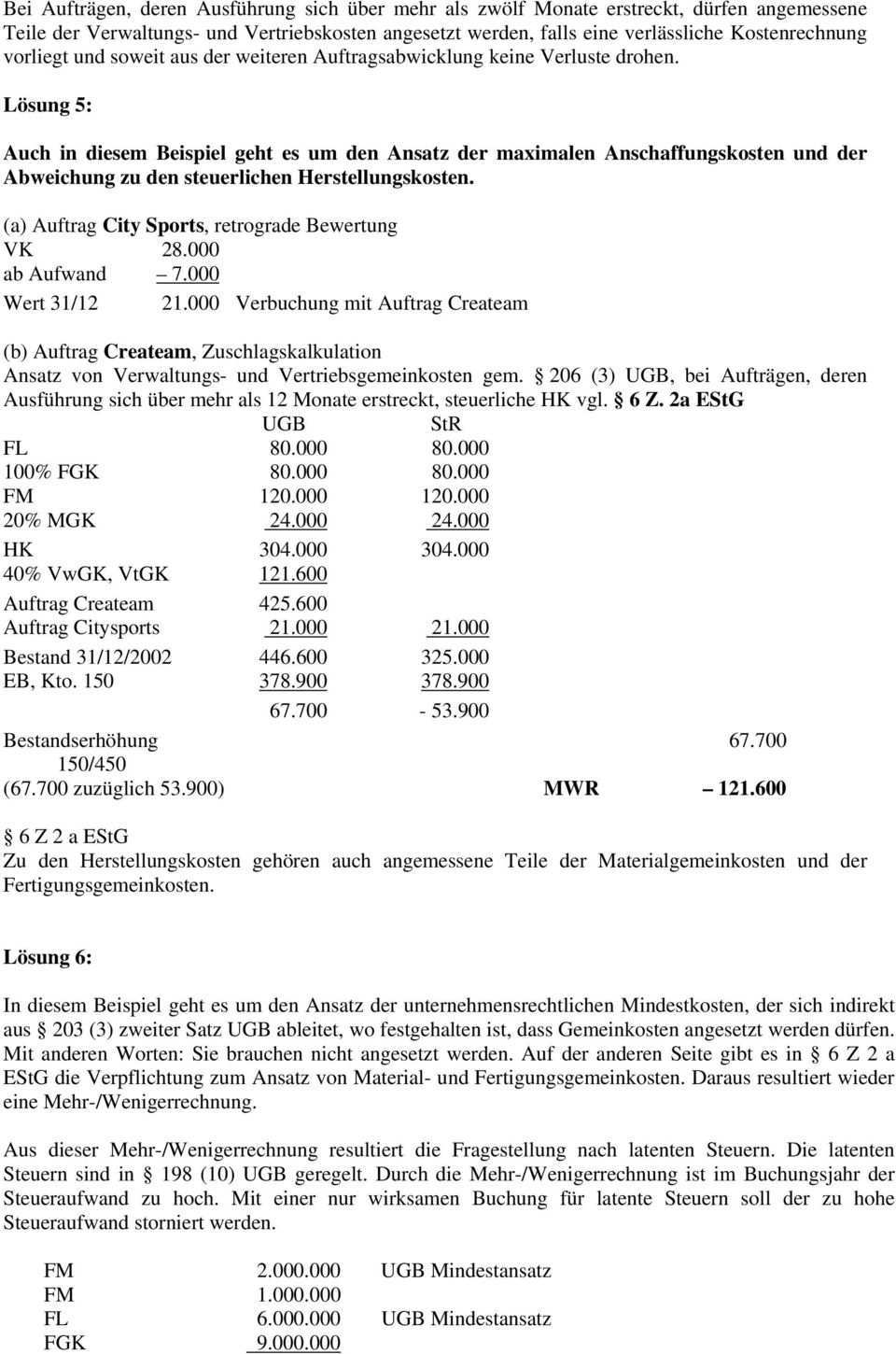

2 und 3 hgb gilt. Beispiel für anschaffungsnahe herstellungskosten. Fertige erzeugnisse selbst erstellte anlagen im handelsrecht besteht ein wahlrecht zwischen dem ansatz von mindest und höchst herstellungskosten. 20 5 gk zuschlagssatz f.

Ein investor erwirbt ein wohn und geschäftshaus nutzung zu je 50 zum kaufpreis von 750 000. Wie berechnen sich die anschaffungskosten und herstellungskosten bei grundstücken und gebäuden. 22 000 k zuschlagssatz f. Regel herstellungskosten meinen nicht die tatsächlichen sondern die gewöhnlichen herstellungskosten pro quadratmeter.

Gemäß 255 abs. 0 70 euro materialeinzelkosten mat ek 1 00 euro materialgemeinkosten mat gk 10. Bei der ermittlung der herstellungskosten wird im sachwertverfahren nach immowertv auf die so genannten normalherstellungskosten nach sachwertrichtlinie 2010 zurückgegriffen das hat folgenden grund. Kalkulationsschema zur berechnung der herstellkosten sowie selbstkosten kostenart einheit wert mehl.

Beispiel für die ermittlung der herstellungskosten ein unternehmen das lkw produziert stellt die fahrzeuge auch für den eigenbedarf her. Sind diejenigen kosten für die im eigenen betrieb erstellten vermögensgegenstände z b. 0 10 euro käse. 0 10 euro materialkosten 1 10 euro fertigungseinzelkosten ftg ek 5 arbeitsminuten.

Regel herstellungskosten pro m2 bruttogrundfläche gebäudeherstellungskosten. Das gerät kostet 150 000. Es liegen folgende ausgangsdaten vor. Hiermit werden dann beispielsweise materialien transportiert.

Der grund und boden sowie das gebäude sind aus steuerlicher sicht verschiedene wirtschaftsgüter und deshalb getrennt zu beurteilen. Gutachter ermitteln sie nach grundstücks und gebäudeart. Beispiel für die berechnung der anschaffungskosten ein unternehmen investiert in ein neues gerät für den herstellungsprozess seiner produkte.