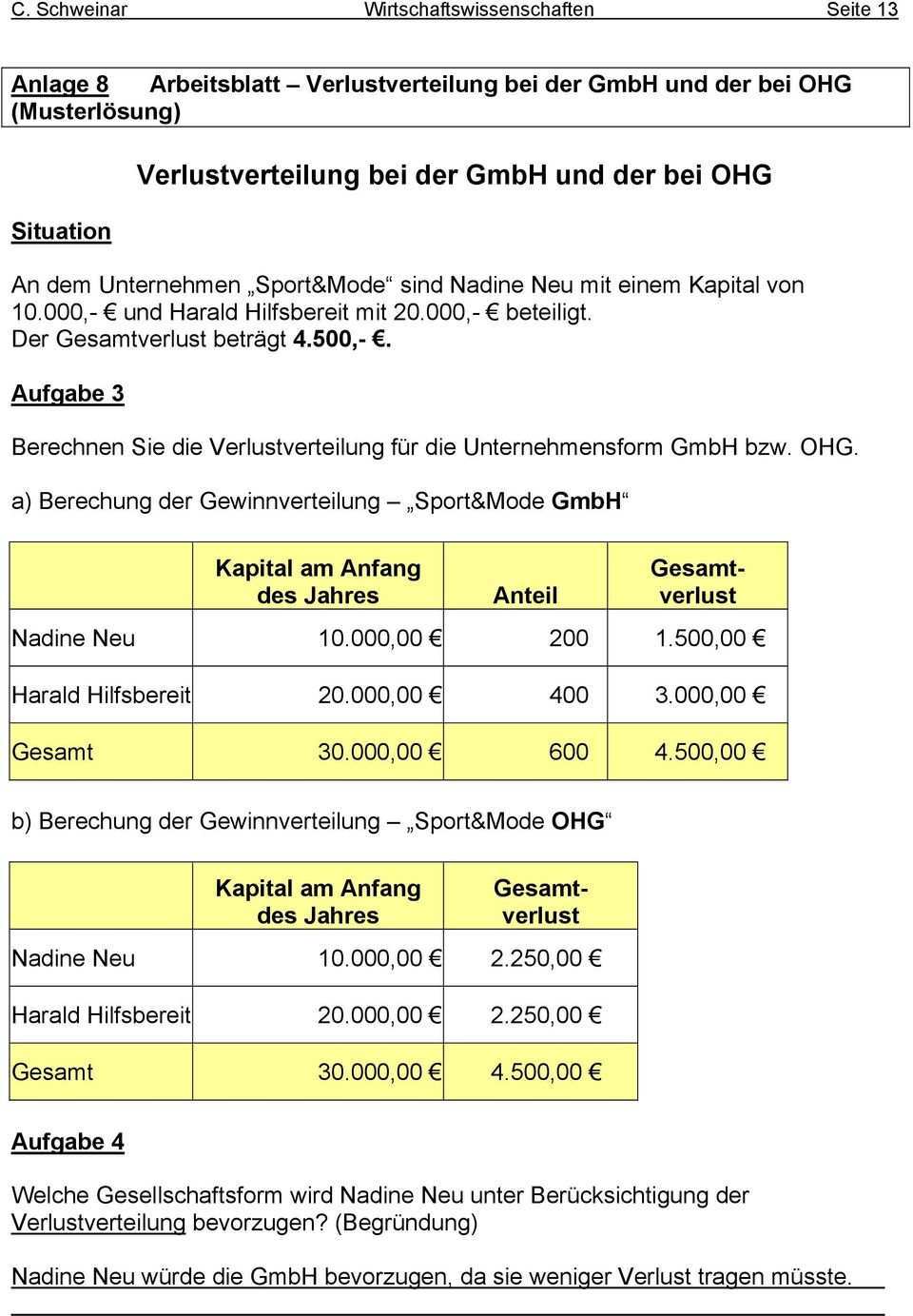

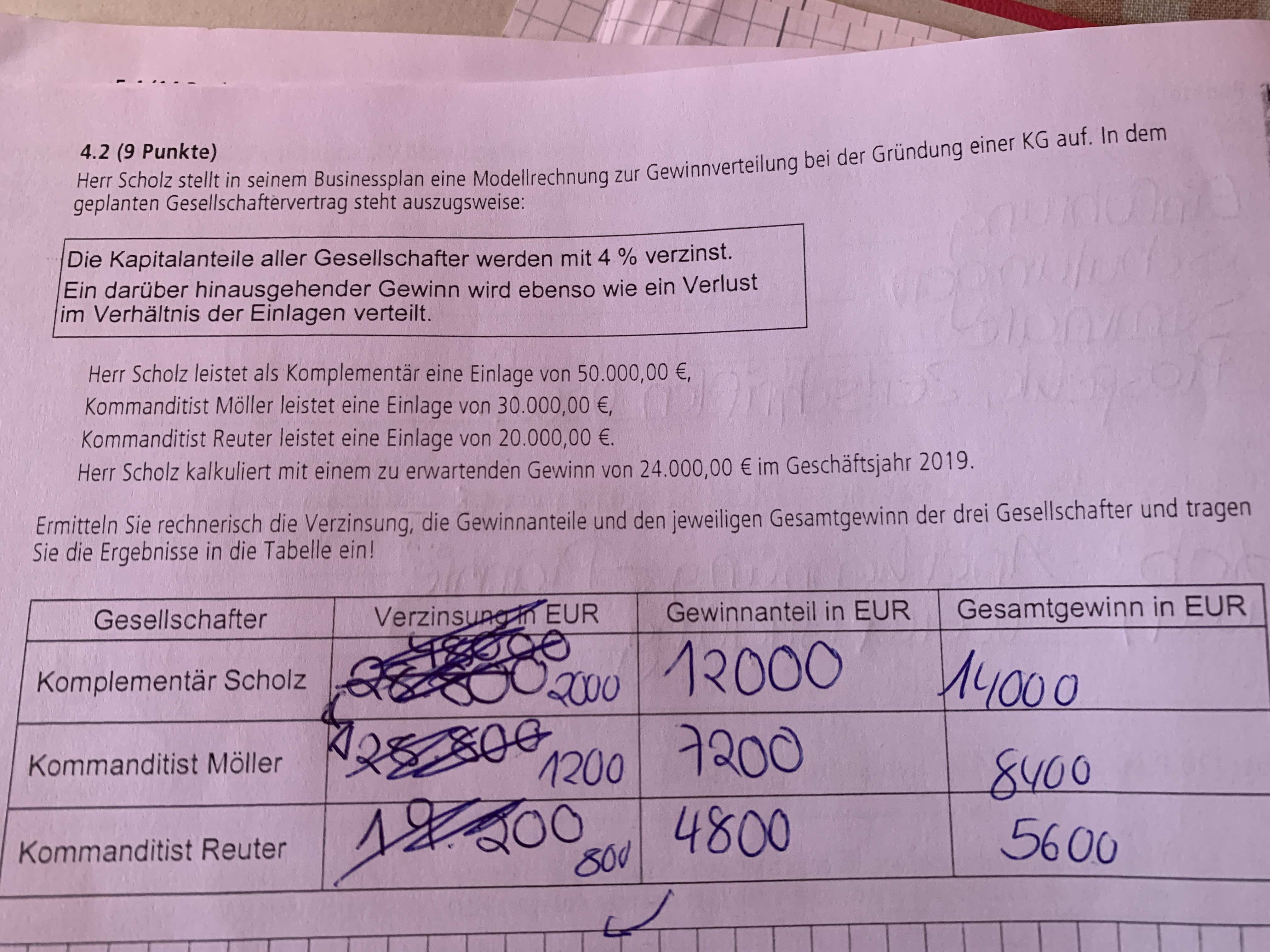

Gewinnverteilung Kg Beispiel

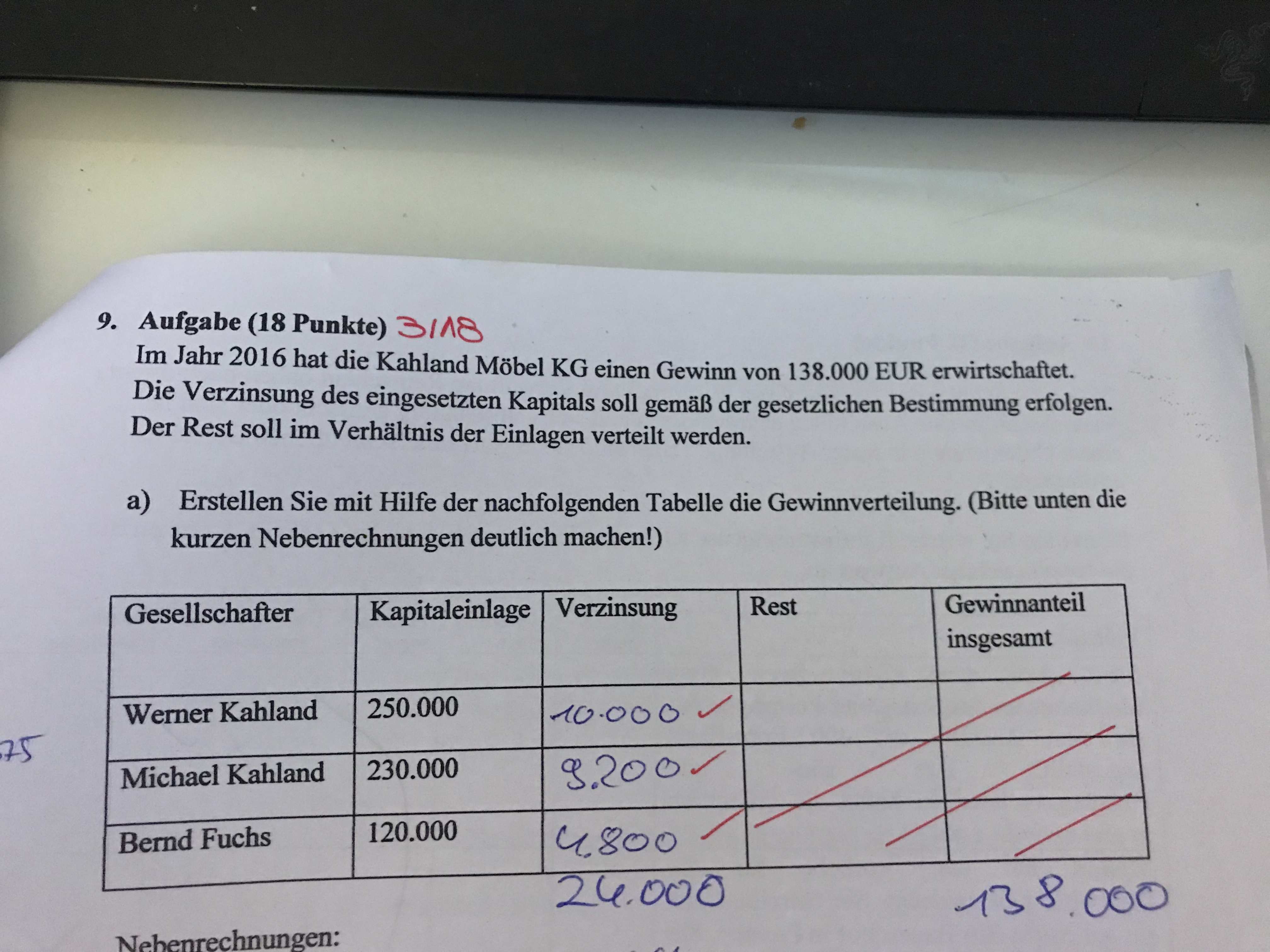

Eine kommanditgesellschaft erwirtschaftet einen gewinn von 160 000 der am ende des geschäftsjahres verteilt werden soll.

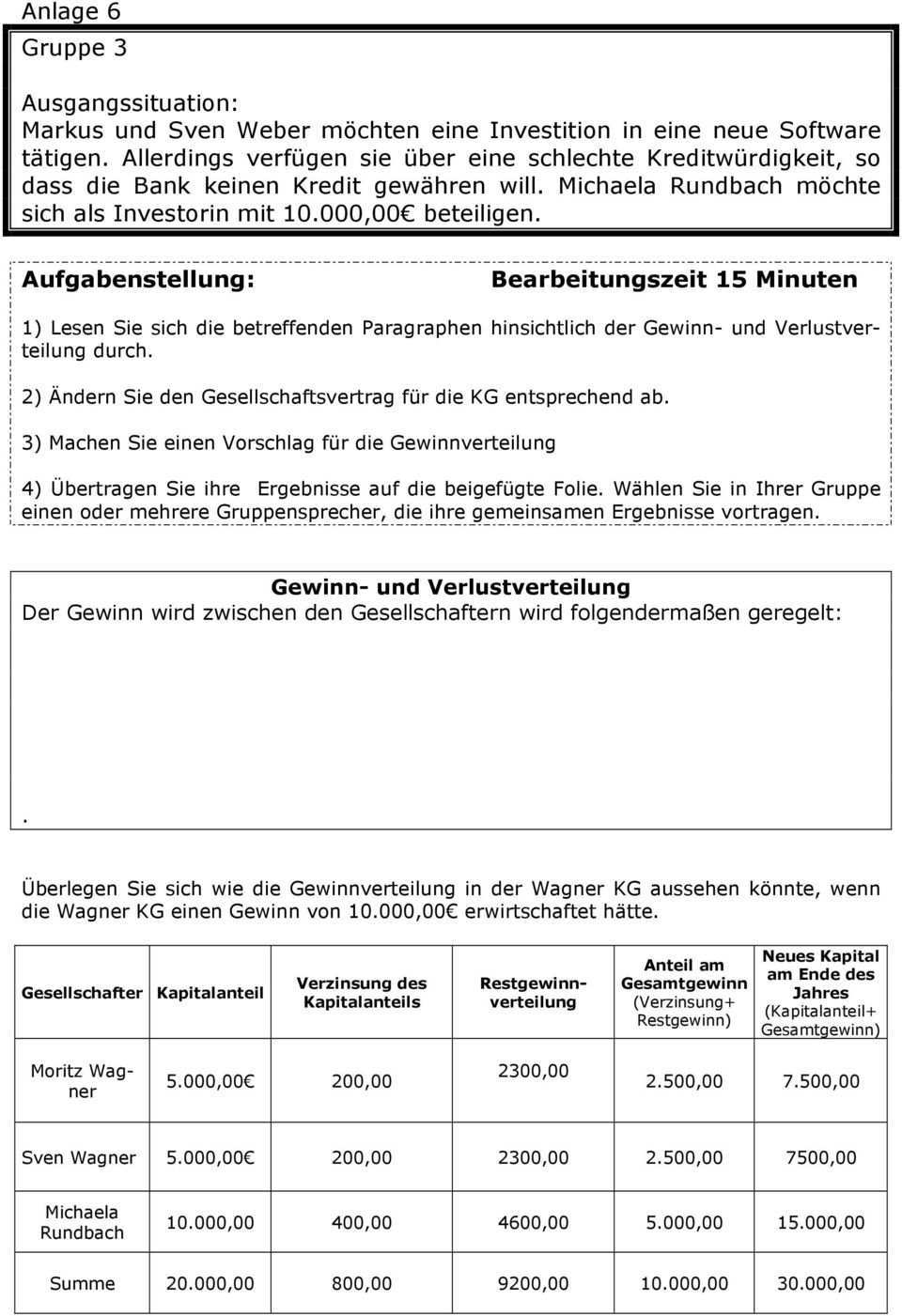

Gewinnverteilung kg beispiel. Aufgabe wie würde sich die gewinnverteilung ändern wenn das eingezahlte kapital im rahmen der gewinnverteilung nach hgb verzinst würde. Bei der kommanditgesellschaft handelt es sich um eine personenhandelsgesellschaft die aus mindestens zwei natürlichen oder juristischen personen besteht und deren einheitlicher zweck der betrieb eines handelsgewerbes in führung einer gemeinsamen firma ist vgl. Beispiel kg kommanditgesellschaft. Beteiligt sind a als komplementär sowie b und c als kommanditisten.

Kg mit 1 kommanditist b und einem komplementär a. Namen wie maier kg oder maier und co kg zum beispiel sind möglich. Kommanditgesellschaft beispiel für gewinnverteilung nach gesetz angenommen eine kg macht 100 00 gewinn. Eine kg hat drei gesellschafter a b und c.

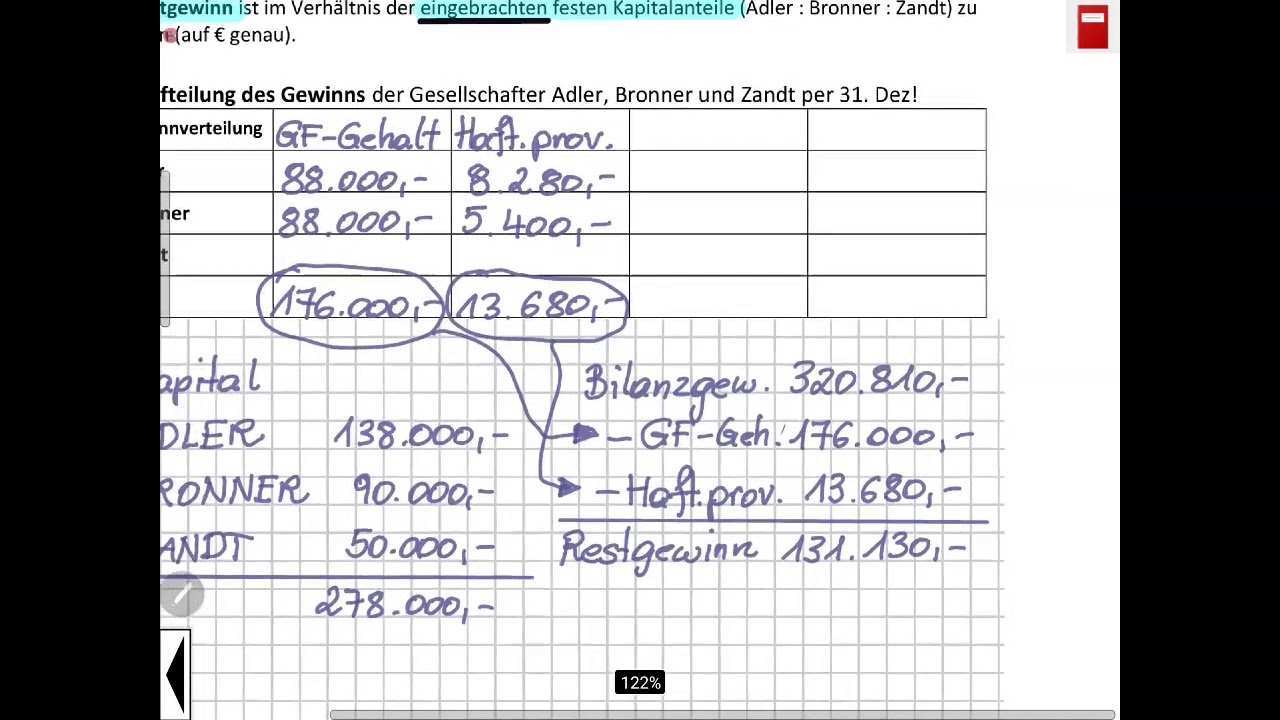

Bei dieser beispiel gewinnverteilung in einer kg hat gesellschafter a der als komplementär mit einer einlage von 400 000 euro beteiligt ist einen gesamtbetrag von 120 000 euro erhalten. Eine gesellschaftliche mindestkapitaleinlage gibt es nicht. 1 und 2 hgb. Die kg hat einen gewinn von 120 000 erwirtschaften können.

1 in verbindung mit 121 abs. Die gesellschafter bringen das eigenkapital durch eine einlage auf. Jahresgewinn 240000 arbeitsleistung von a. 161 hgb die kg ist rechtsfähig das heißt sie kann selbst rechte einklagen aber auch selbst verklagt werden.

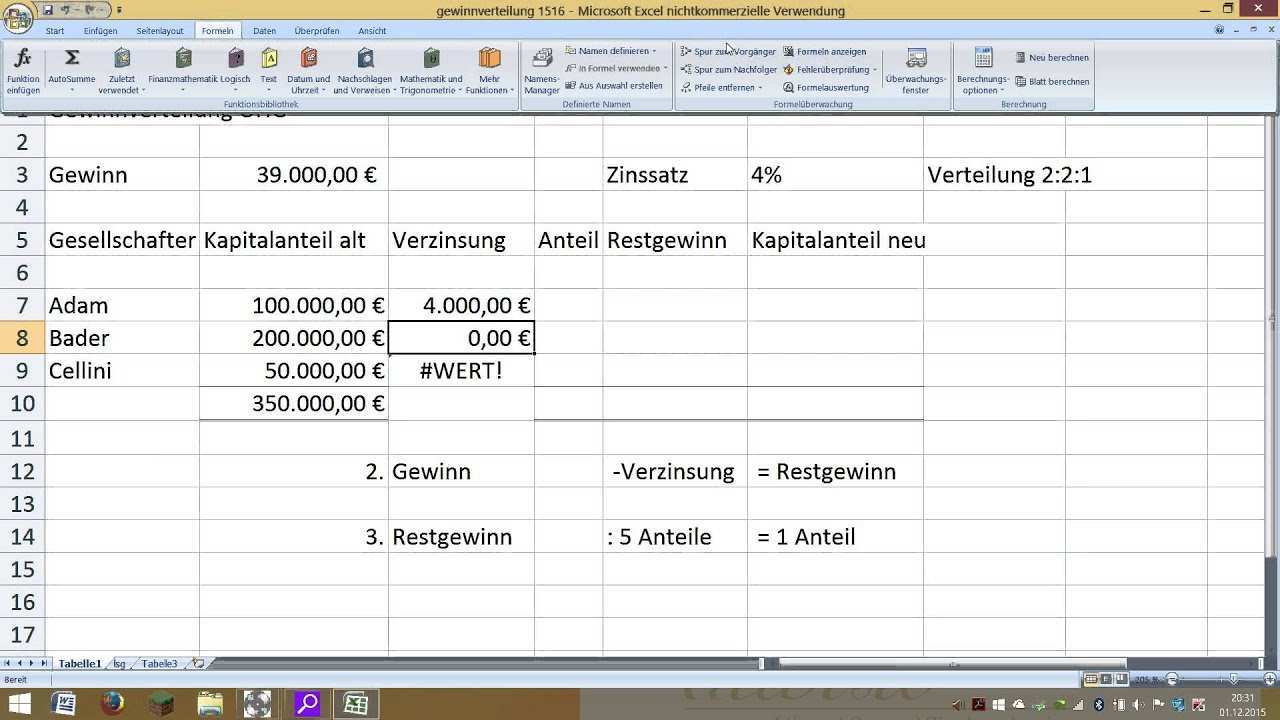

Die gesetzliche gewinnverteilung klingt für sie wahrscheinlich sehr theoretisch und ist nur schwer zu durchblicken. Wenn die gewinnverteilung gemäß hgb erfolgt werden die kapitalanteile von allen gesellschaftern mit 4 verzinst 168 abs. Zum besseren verständnis soll das folgende beispiel zur kg gewinnverteilung herhalten. 60000 wird direkt vom gewinn abgezogen verzinsung der einlage mit 4 restgewinn 3 1 zugunsten des komplementär.

Ein jeder gesellschafter hat einen anteil am gesellschaftsvermögen das gesamthänderisch gebunden ist. Deshalb erkläre ich ihnen alle schritte am besten mit einem praktischen beispiel. Gesellschafter a hat eine einlage in höhe von 25 000 b hat 30 000 und c hat 15 000. Dieser setzt sich zusammen aus seinem gehalt von 40 000 euro der verzinsung in höhe von 16 000 euro und einem restgewinnanteil von 64 000 euro.