Gewinnverteilung Gmbh Co Kg Beispiel

Die gewinnverteilung richtet sich nach den regeln der einfachen kommanditgesellschaft.

Gewinnverteilung gmbh co kg beispiel. Die geschäftsanteile werden durch die beiden gesellschafter herr meier zu 40 entspricht 40 000 und herr müller zu 60 60 000 gehalten. Eine kommanditgesellschaft erwirtschaftet einen gewinn von 160 000 der am ende des geschäftsjahres verteilt werden soll. Der gesellschaftsvertrag der clever smart gmbh co. Kg erfolgt nach anteilen.

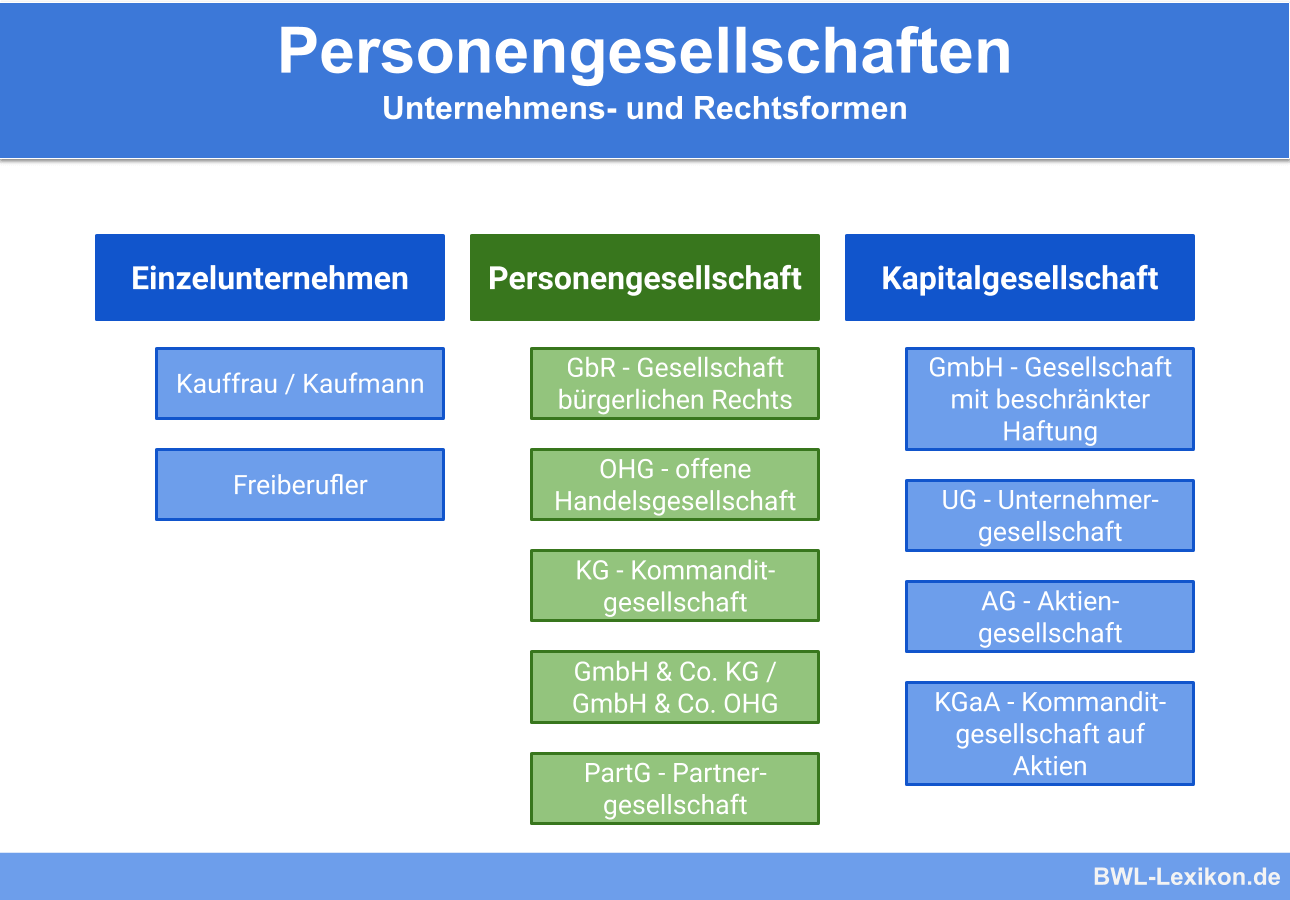

Das ist zum beispiel bei einer gmbh co. Kg sieht vor dass der kommanditist clever für seine tätigkeit im dienst der gesellschaft vom handelsrechtlichen gewinn eines wirtschaftsjahres vorweg einen betrag von 120 000 erhält. Bei dieser beispiel gewinnverteilung in einer kg hat gesellschafter a der als komplementär mit einer einlage von 400 000 euro beteiligt ist einen gesamtbetrag von 120 000 euro erhalten. Kg ist eine beschränkt haftende personenhandelsgesellschaft.

Eine gmbh wird mit 100 000 stammkapital gegründet. Dieser setzt sich zusammen aus seinem gehalt von 40 000 euro der verzinsung in höhe von 16 000 euro und einem restgewinnanteil von 64 000 euro. Kg ist eine kommanditgesellschaft deren einziger komplementär eine gmbh ist. Unterschreitet der gewinn die genannte höhe ist clever der niedrigere betrag zuzurechnen.

Kg gegeben wenn an der komplementär gmbh die übrigen gesellschafter beteiligt sind. Die gmbh co. Die gmbh co. Gewinnverteilung in gmbh co.

Sofern im gesellschaftsvertrag nichts anderes vereinbart wurde. Eine kommanditgesellschaft kg ermöglicht in flexibler weise beteiligungen mit eingeschränkter haftung was die suche nach kapitalgebern erheblich vereinfachen kann. Verzichtet die komplementär gmbh im interesse der übrigen gesellschafter ganz oder teilweise auf eine gewinnbeteiligung liegt in dem verzicht eine verdeckte gewinnausschüttung. Zum besseren verständnis soll das folgende beispiel zur kg gewinnverteilung herhalten.