Gewinnermittlung Landwirtschaft 13a Beispiel

A erfüllt sind und der land und forstwirt von der möglichkeit der erneu ten ausübung des wahlrechtes 13a absatz 2 estg keinen gebrauch macht.

Gewinnermittlung landwirtschaft 13a beispiel. Stattdessen muss nun jeder unternehmer die anlage eür ausfüllen. Anzuwenden das nach dem 30 12 2015 endet. Sie ist quasi die weiterentwicklung der excel vorlage formlose. Bmf vom 10 11 2015 bstbl i 2015 877.

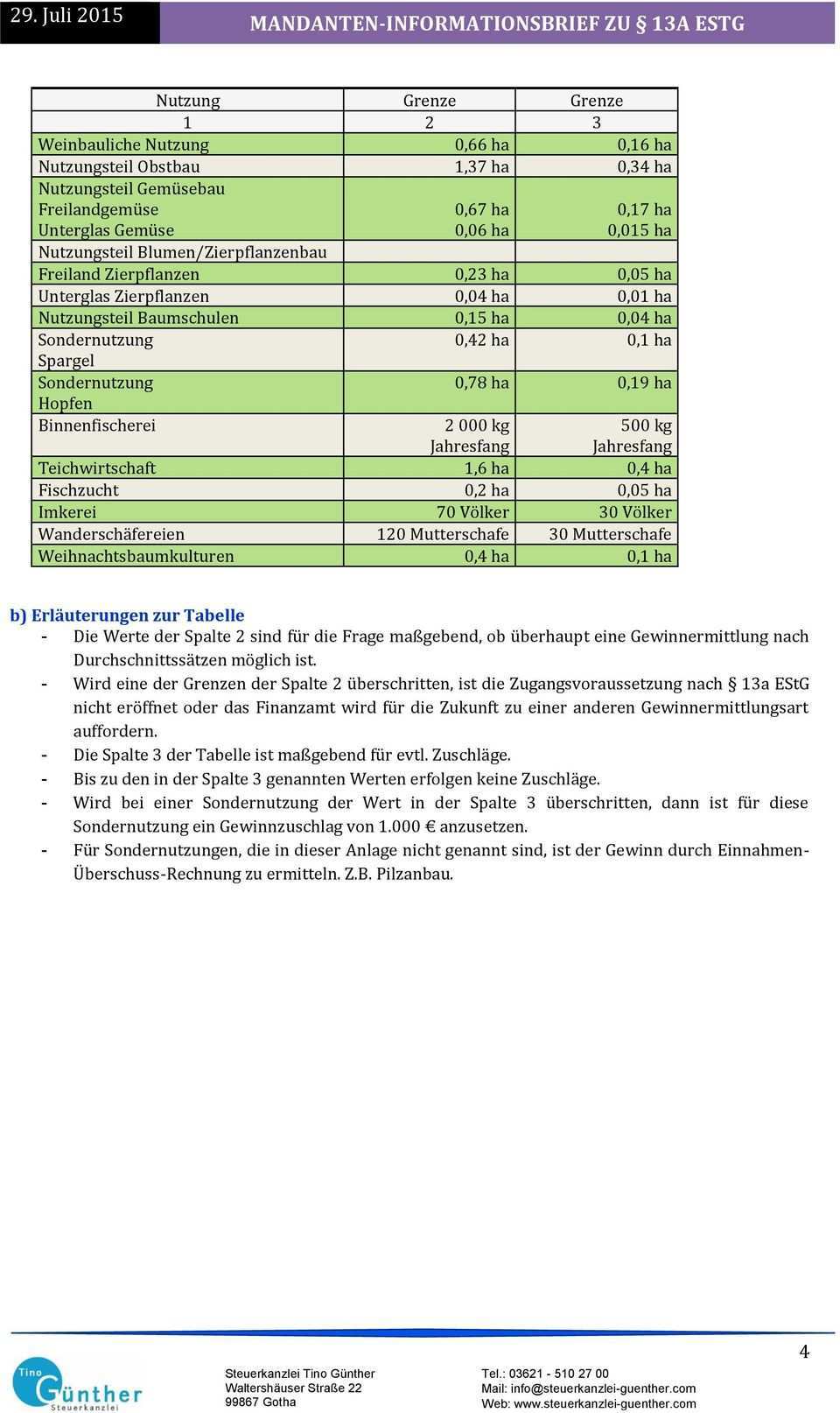

13a estg neu geregelt s a. Wird auch die grenze in spalte 3 z b. 1 satz 1 estg n. Mit dem zollkodex anpassungsgesetz vom 22 12 2014 bgbl i 2014 2417 wurde die gewinnermittlung gem.

Den einnahmen aus kapitalvermögen soweit sie zu den einkünften aus land und forstwirtschaft gehören. Damit du dies weiterhin schnell und einfach bewältigen kannst habe ich die kostenlose vorlage eür light für kleinunternehmer entwickelt. Dem gewinn der landwirtschaftlichen nutzung 2. Anwendung der gewinnermittlung nach durchschnittssätzen 104 r 13a 1 und r 13a 2 sind letztmals anzuwenden für wj die vor dem 31 12 2015 enden bmf vom 10 11 2015 bstbl i s.

Ist der durchschnittsatzgewinn die summe aus 1. 13a in der am 1 1 2015 geltenden fassung ist erstmals für das wj. Den einnahmen aus vermietung und verpachtung von wirtschaftsgütern des land und forstwirtschaftlichen betriebsvermögens 6. 0 16 ha weinbau nicht überschritten erfolgt kein gewinnzuschlag.

1 4 abs. 3 5 und 5a estg tritt. Facebook twitter instagram youtube. Dem gewinn der sondernutzungen 4.

Nachrichten und preise für die landwirtschaft. 1 estg wenn er. Darüber wird ein pauschaler gewinnzuschlag von 1 000 00 vorgenommen. Dem gewinn der forstwirtschaftlichen nutzung 3.

Nach 13a abs. 13a estg regelt die ermittlung des gewinns für kleinere land und forstwirtschaftliche betriebe nach durchschnittssätzen. 90 anhang 20 v. Sie ist für landwirtschaftliche klein und kleinstbetriebe gedacht.

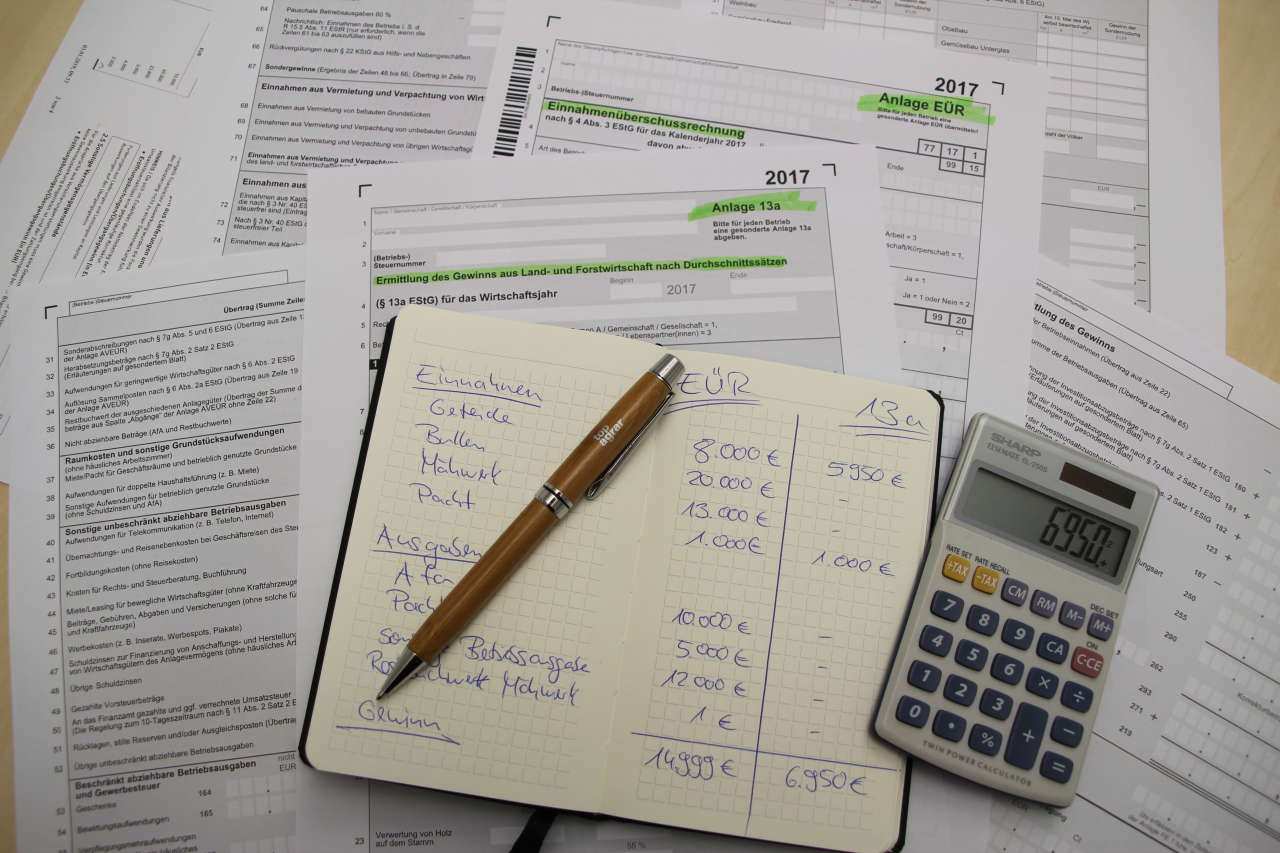

Die gewinnermittlung nach 13a estg ist verpflichtend wenn sie die voraussetzungen siehe unten erfüllen. Die möglichkeit der gewinnermittlung nach durchschnittssätzen 13a einkommensteuergesetz existiert schon seit vielen jahren. Gewinnermittlung landwirtschaft 13a beispiel beste antworten einkünfte aus land und forstwirtschaft gewinnermittlung themen pauschale betriebsausgaben land und forstwirtschaft themen. Mit der anlage eür 2017 ist die möglichkeit entfallen eine formlose gewinnermittlung einzureichen.

Nach ablauf des vierjahreszeitraums ist der gewinn wieder nach durch schnittssätzen zu ermitteln wenn die voraussetzungen des 13a absatz 1 satz 1 oder 2 estg. Bei der gewinnermittlung nach durchschnittssätzen handelt es sich um eine besondere gewinnermittlungsart die selbstständig neben die gewinnermittlungsarten nach 4 abs.