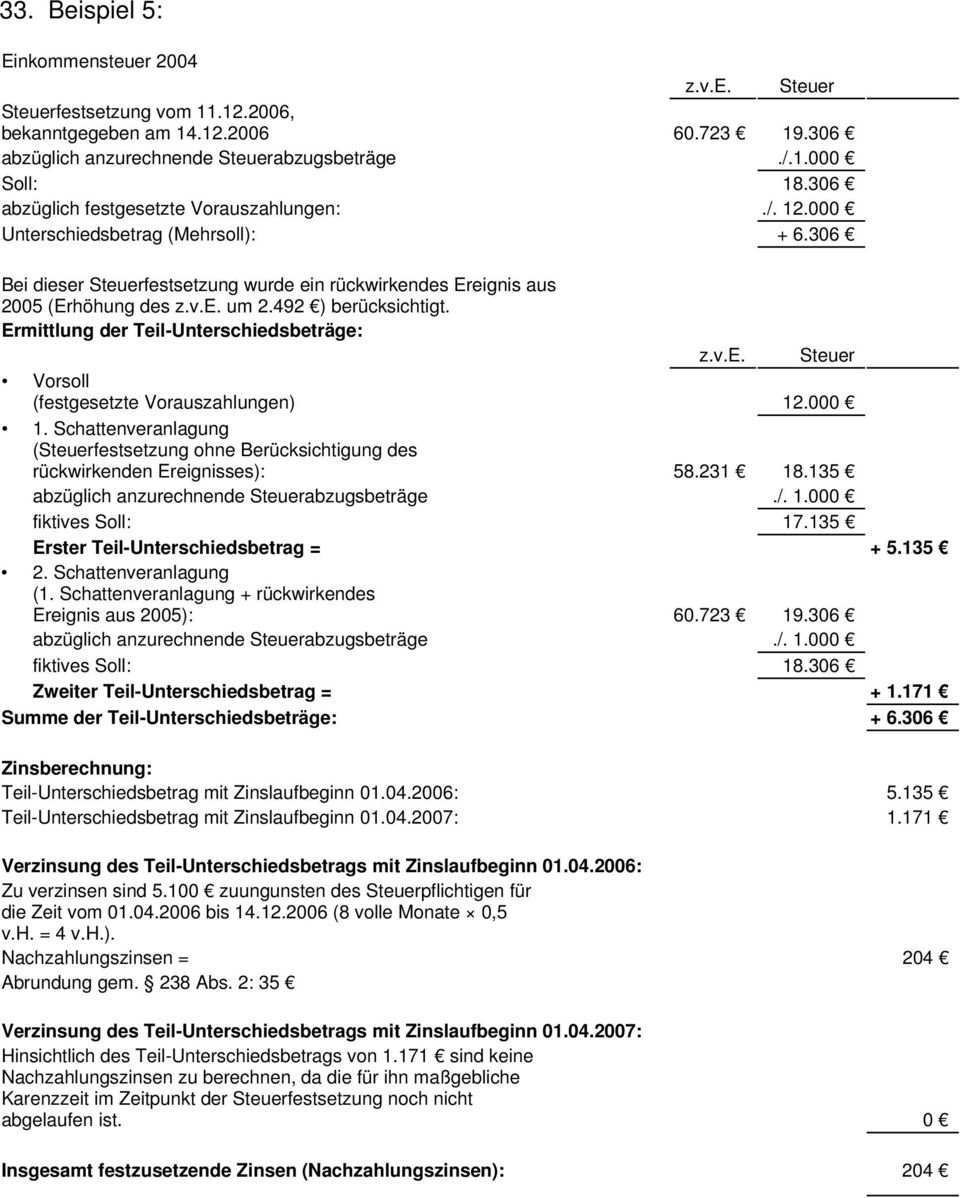

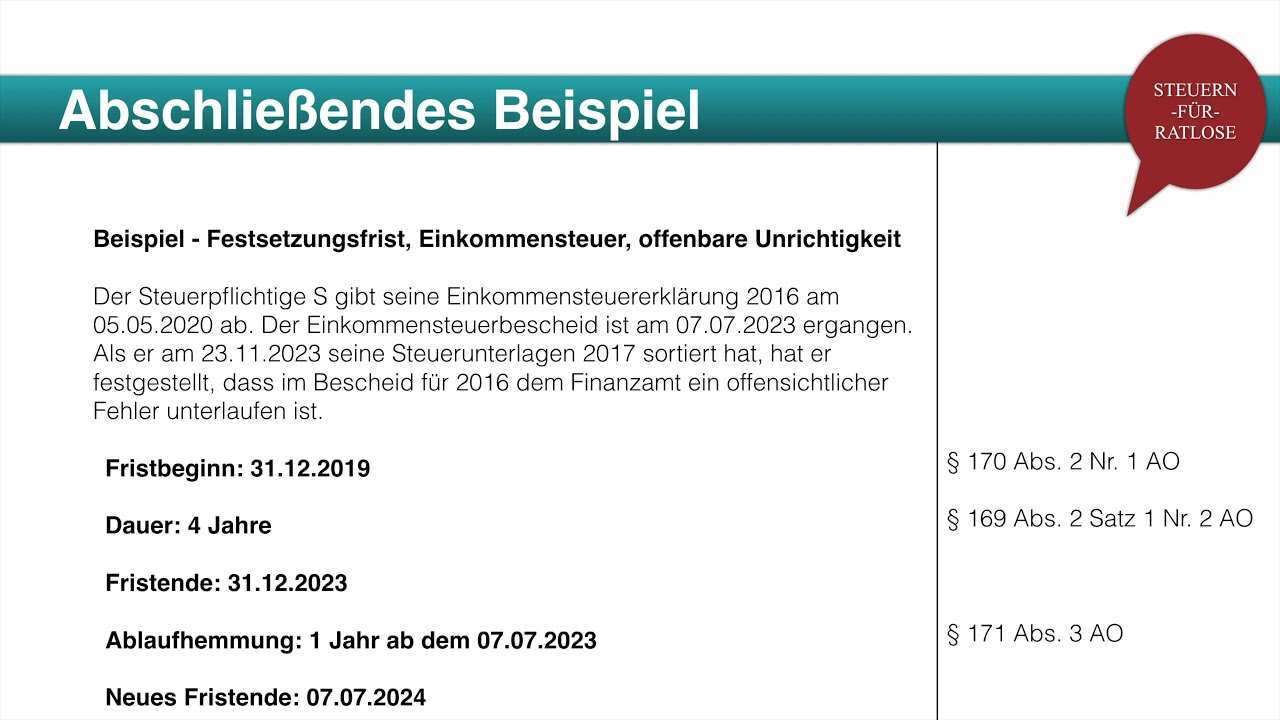

Festsetzungsverjaehrung Einkommensteuer Beispiel

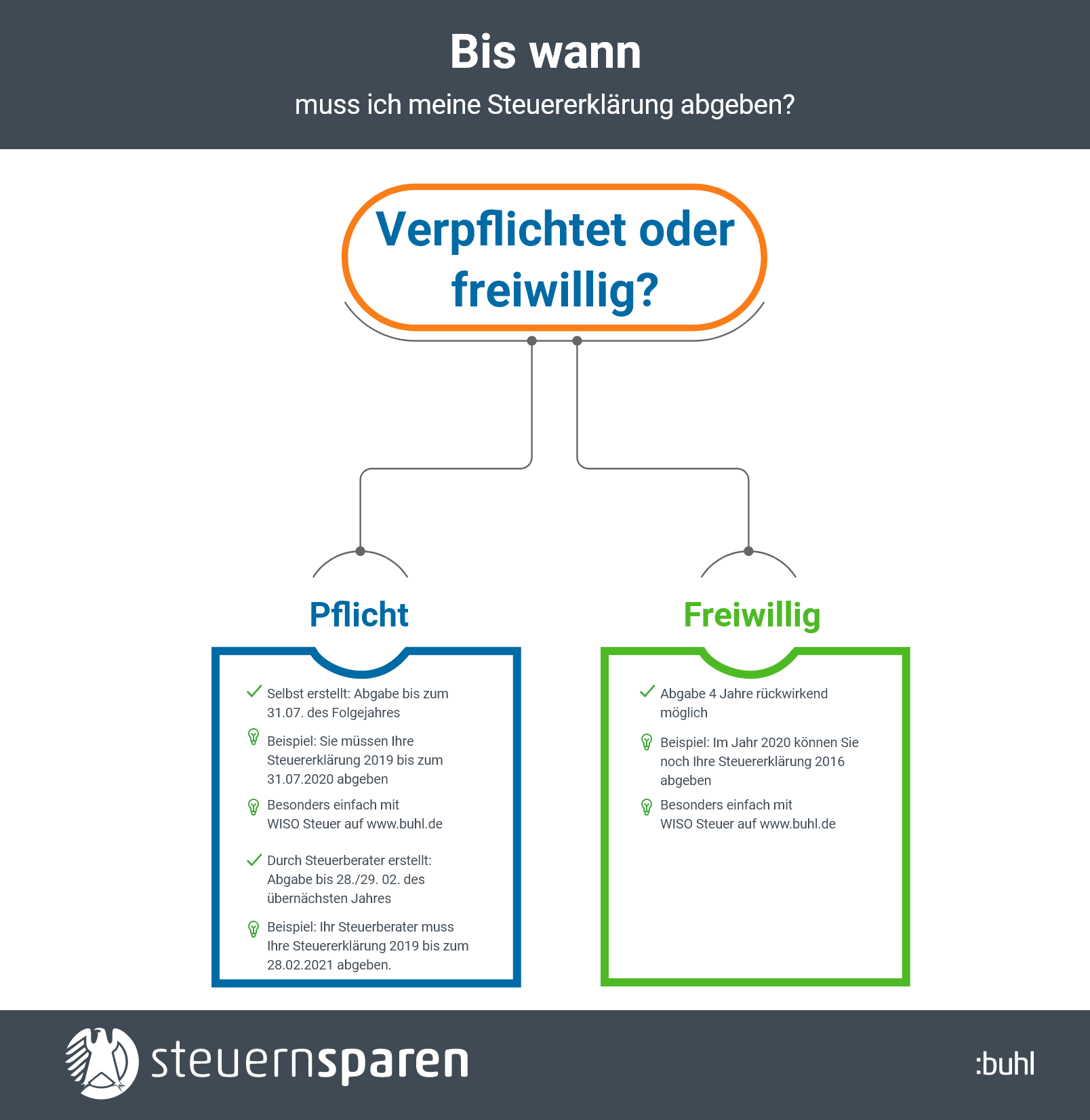

Antragsveranlagung keine pflicht zur abgabe einer einkommensteuererklärung bei einer vierjährigen festsetzungsverjährung wären die ansprüche aus dem steuerschuldverhältnis nachzahlung wie auch erstattung zum 31 12 2020 verjährt.

Festsetzungsverjaehrung einkommensteuer beispiel. Die zustellung des körperschaftsteuerbescheids 2007 erfolgt 2008 erste amtshandlung daher verlängerung der verjährungsfrist von fünf auf sechs jahre bis ende 2013. Bei einkommensteuer umsatzsteuer körperschaftsteuer. 2 ao vier jahre. Die einkommensteuer mit ablauf des veranlagungszeitraum.

Hier klicken zum ausklappen dies hat große auswirkungen für den so genannten bestandsschutz. Die festsetzungsfrist für die einkommensteuer beträgt nach 169 abs. Hier klicken zum ausklappen die einkommensteuererklärung für das jahr 2008 wurde beim finanzamt am 20 5 2009 abgegeben. Der vorbehalt der nachprüfung entfällt also vier jahre nach beginn der festsetzungsfrist also am 31 12.

Entsprechend entfällt der vorbehalt der nachprüfung bei der einkommensteuer stets nach vier jahren. 2 satz 1 nr. 2 ao 4 jahre. Sie beginnt grundsätzlich mit ablauf des kalenderjahres in dem die steuer entstanden ist 170.

Nach 169 abs. Praxis beispiel beginn der festsetzungsfrist bei pflichtveranlagung grundfall. 1 jahr für verbrauchsteuern. Die festsetzungsfrist beginnt nach 170 abs.

Sie beginnt mit ablauf des kalenderjahres in dem die steuer entstanden ist 170 abs. Die festsetzungsverjährung bemessungsverjährung ist der durch zeitablauf eingetretene verlust des rechtes der abgabenbehörde eine abgabe bescheidmäßig festzusetzen. 2 ao anlaufhemmung mit ablauf des jahres 02 und endet 4 jahre später mit ablauf des jahres 06. 4 jahre für steuern und steuervergütungen z b.

Die verjährungsfrist beträgt grundsätzlich 5 jahre z b. Wenn zum beispiel im mai 2015 die gesetzeslage im einkommensteuerrecht geändert wird und zwar zulasten des steuerpflichtigen auch für monate januar bis april. Im jahr 2013 wird eine außenprüfung durchgeführt verlängerung um ein weiteres jahr bis ende 2014. Die einkommensteuer des jahres 2016 entsteht damit zum 31 12 2016.

Die festsetzungsfrist beginnt mit ablauf des kalenderjahres in dem die steuer entstanden ist. Einkommensteuer mit ausnahme von einfuhr und ausfuhrabgaben. 1 satz 1 ao ist eine steuerfestsetzung unzulässig wenn die festsetzungsfrist abgelaufen ist. 2014 erfolgt die wiederaufnahme des.

Einkommensteuererklärung rückwirkung steuba gmbh steuerberater eschersheimer landstraße 297 60320 frankfurt 069 40809940 kanzlei steuba de.