Einkuenfte Aus Land Und Forstwirtschaft Beispiel

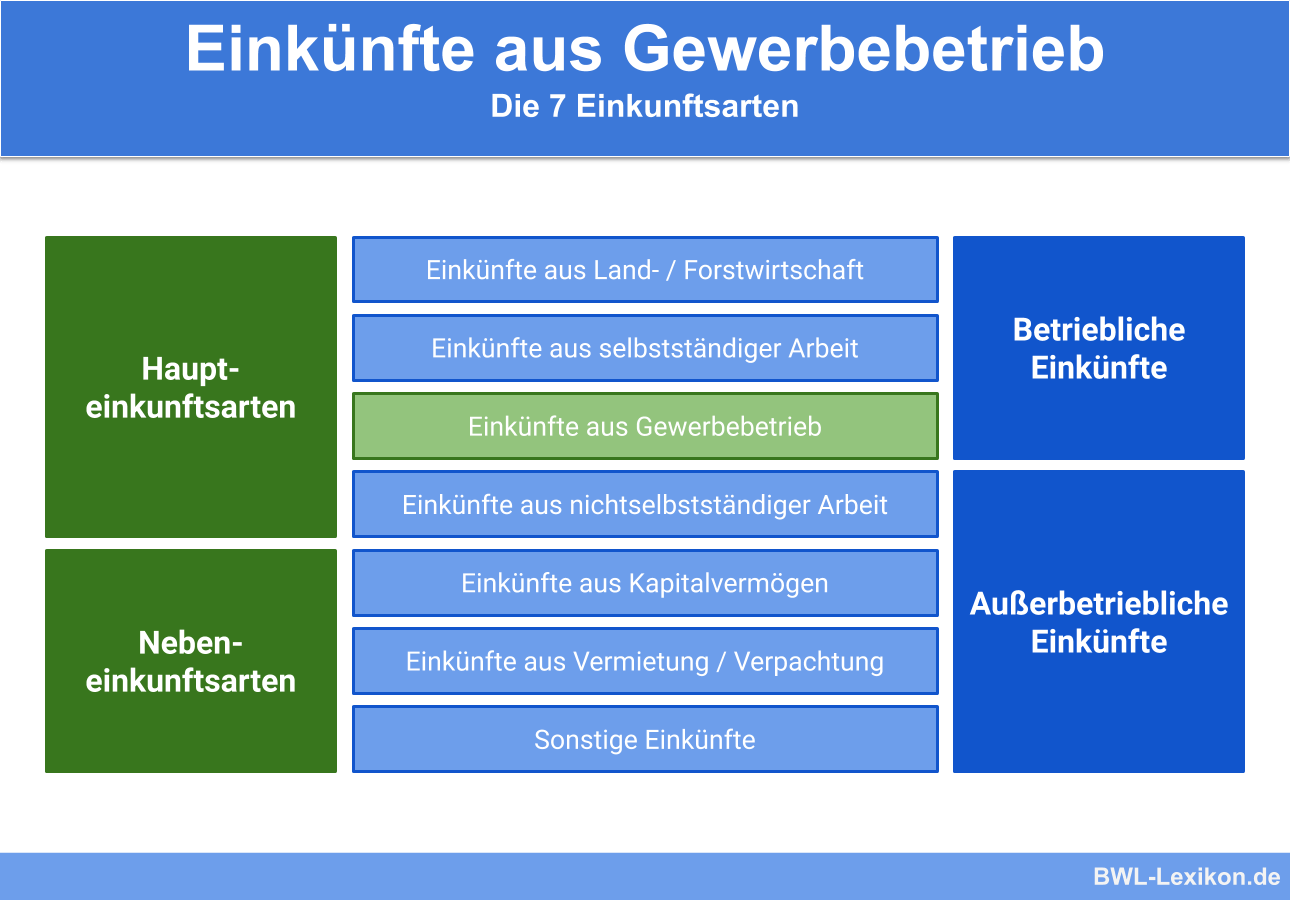

Nach 13 des einkommensteuergesetzes estg gelten die folgenden beispiele als einkünfte aus land und forstwirtschaft.

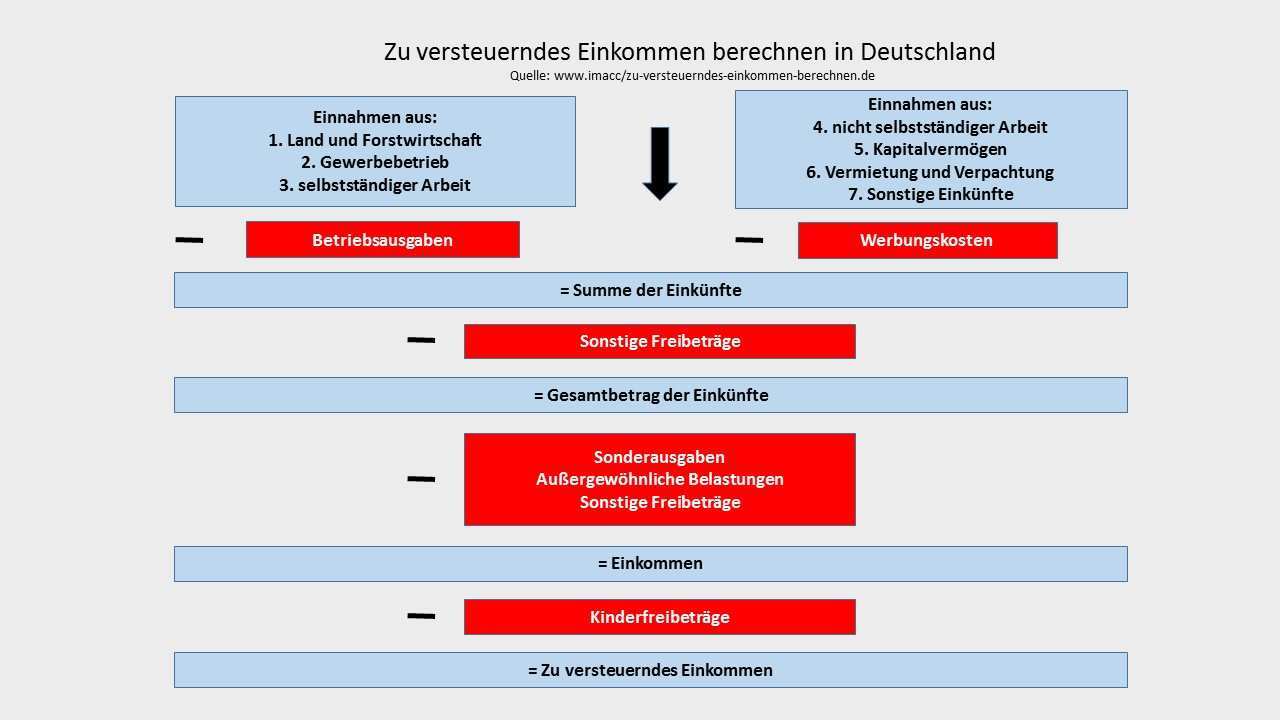

Einkuenfte aus land und forstwirtschaft beispiel. 3 estg und der betriebsvermögensvergleich nach 4 abs. Allen betrieben die pflanzen und pflanzenteile mithilfe der natürlichen kräfte des bodens gewinnen als boden gelten auch substrate und wasser. Zu den einkünften aus land und forstwirtschaft gehören nach 13 abs. 3 estg gibt es für land und forstwirtschaftliche einkünfte einen freibetrag von 900 bzw.

Für einkünfte aus land und forstwirtschaft erhält jede person einen steuerlichen freibetrag von 670. Gemäß 13 abs. Der elternteil hat einkünfte aus gewerbe und aus land und forstwirtschaft. Em ist eigentümer verschiedener grundstücke die steuerlich in seinem sonderbetriebsvermögen bei der gbr erfasst sind und landwirtschaftlich genutzt werden.

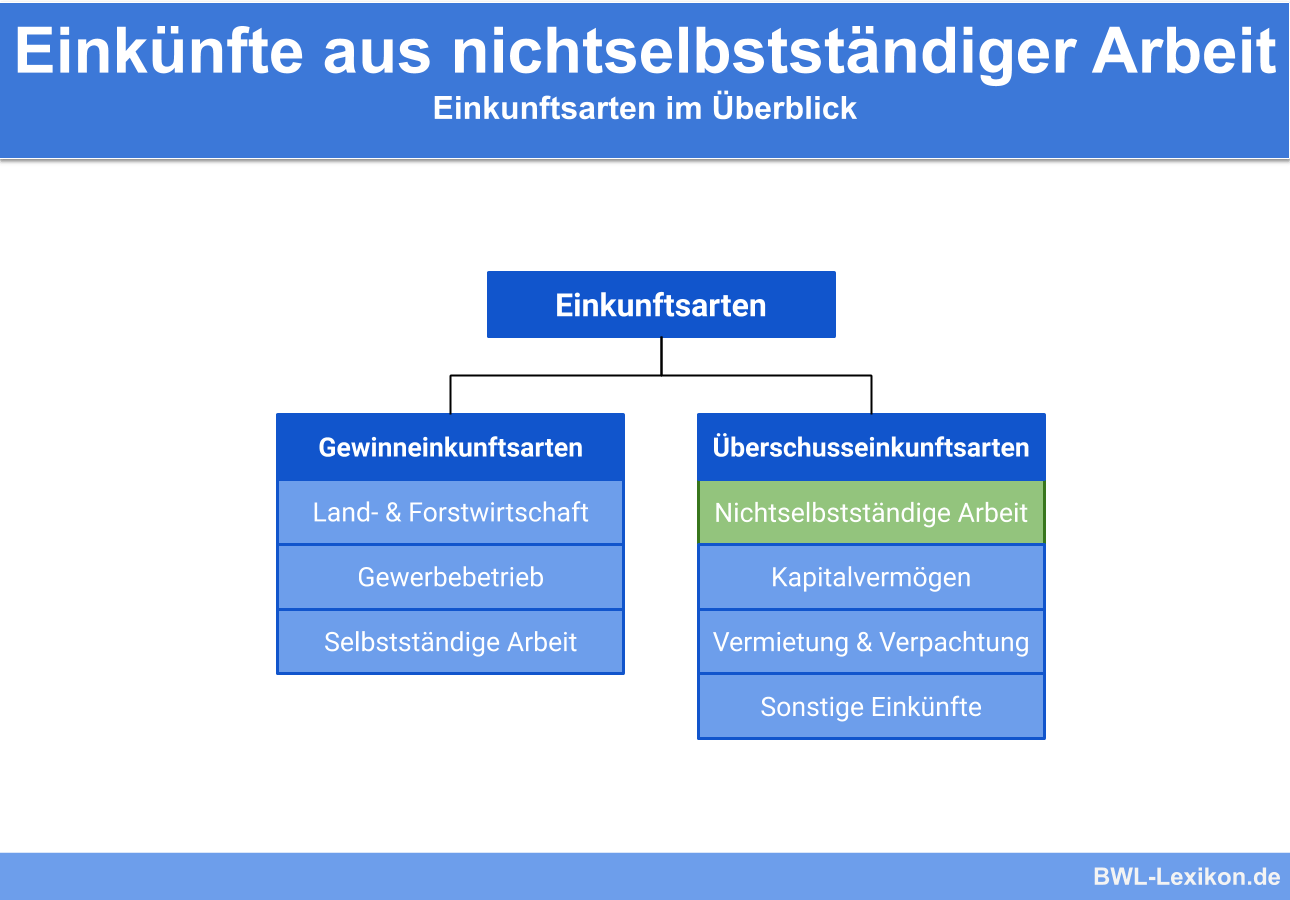

Alle einkünfte die von betrieben erwirtschaftet werden die pflanzen und pflanzenteile mithilfe der naturkräfte gewinnen gelten als einkünfte aus land und forstwirtschaft zum beispiel weinbau oder gartenbau. 1 estg insbesondere die einkünfte aus. Dieser freibetrag wird nur dann gewährt wenn das übrige einkommen nicht über 30700 liegt. Dem betrieb von landwirtschaft forstwirtschaft weinbau gartenbau obstbau gemüsebau baumschulen.

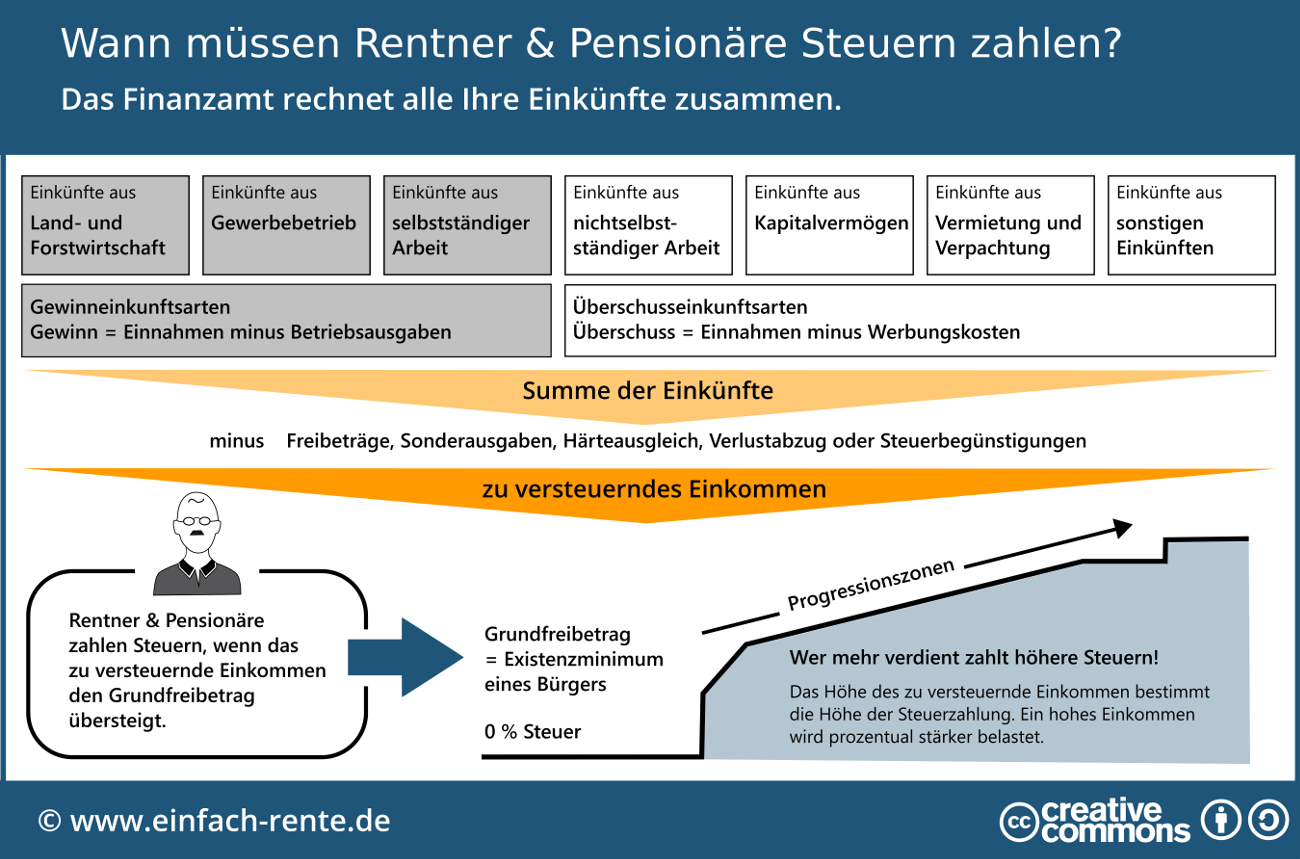

Dies gilt jedoch nur wenn die summe der einkünfte 30 700 bzw. Freibetrag land und forstwirtschaft. Im rahmen der x gbr einkünfte aus land und forstwirtschaft. 61 400 bei zusammenveranlagung nicht übersteigt.

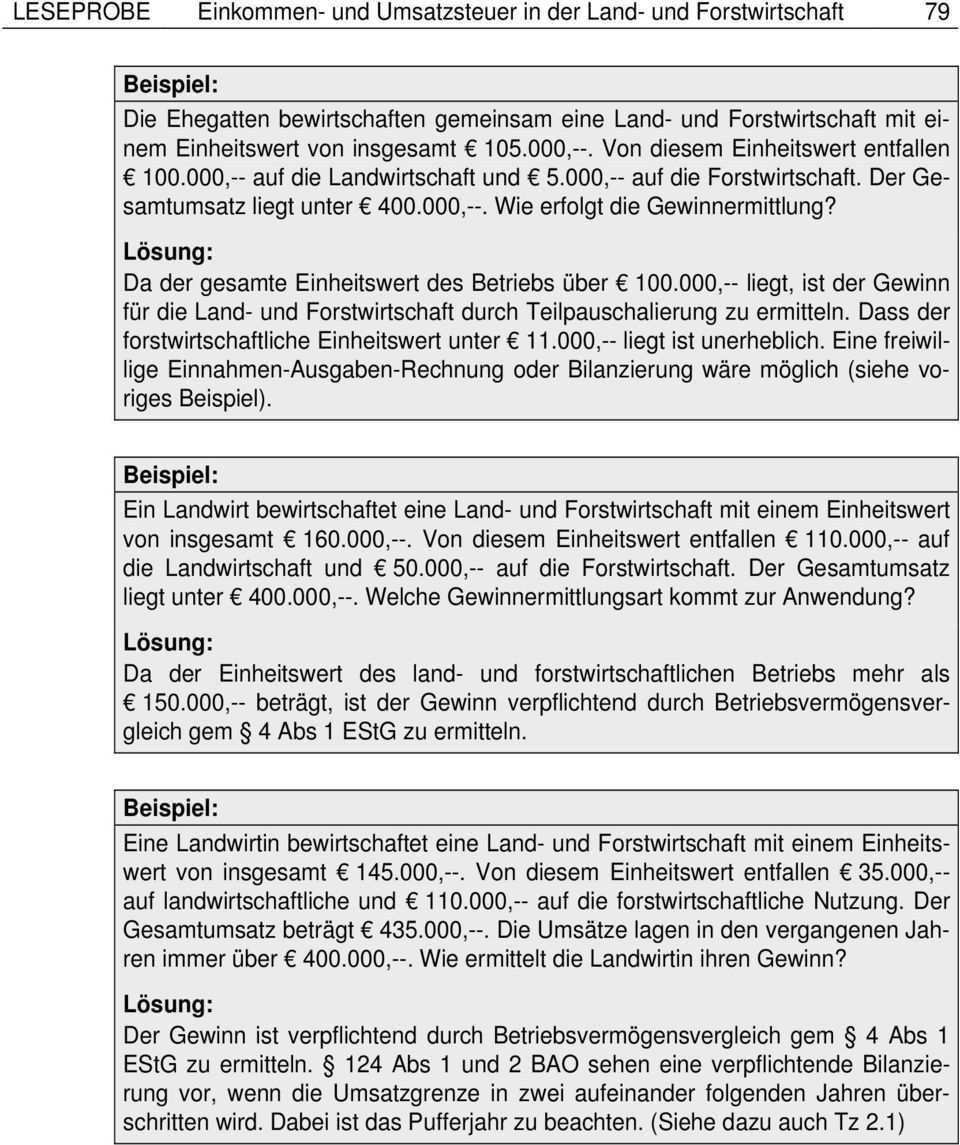

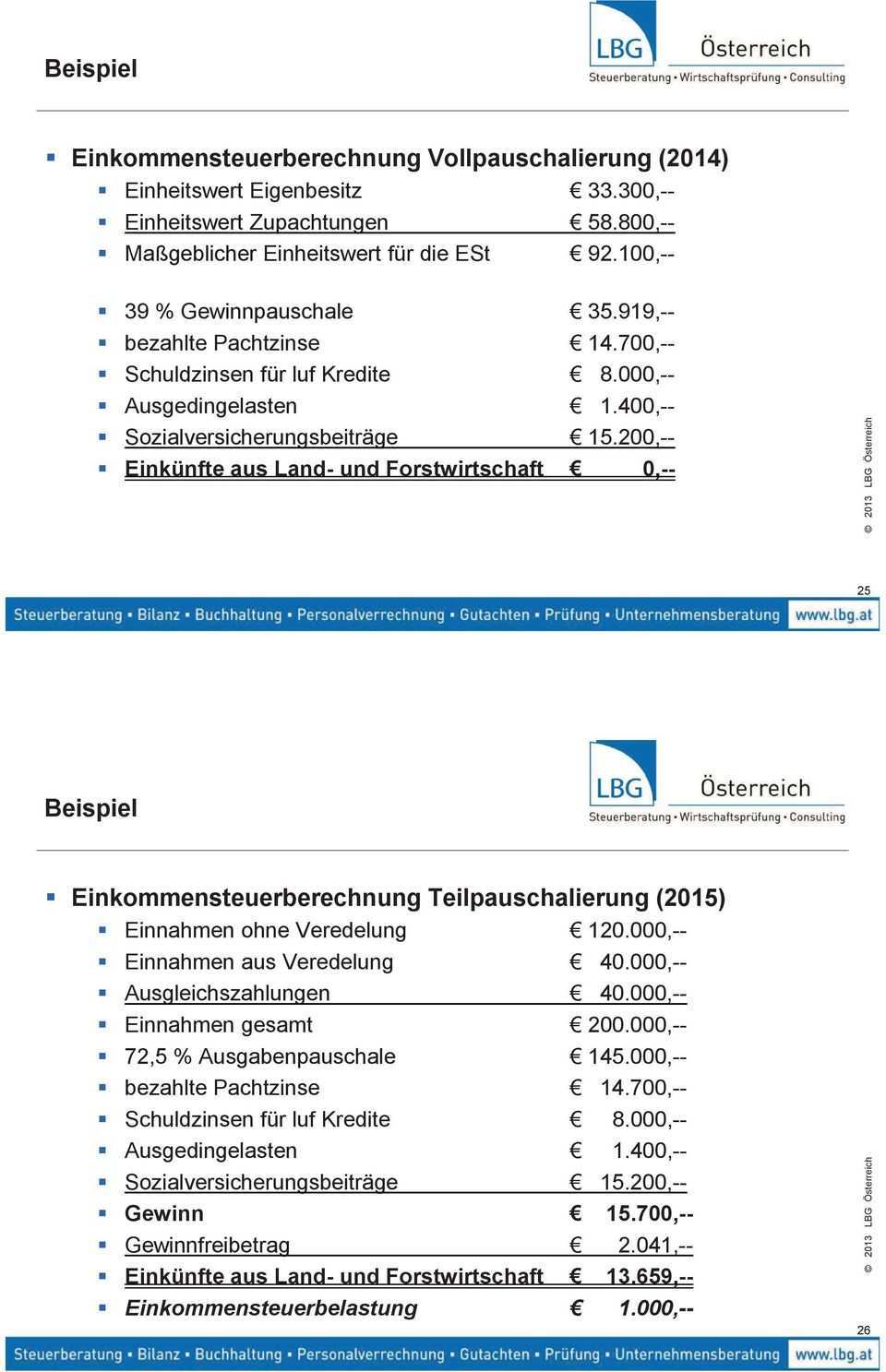

9 2 durchschnittssätze nach 13a. 61 400 bei zusammenveranlagung nicht überschritten wird. Die eheleute em und ef erzielen u a. Den doppelten betrag in höhe von 1 800 bei zusammenveranlagten ehegatten.

Rinder schweine geflügel gehören zu diesen einkünften. Für die berechnung des elterngeldes werden 10 000 euro aus gewerbe berücksichtigt. Aus gewerbe resultiert ein jahresgewinn von 10 000 euro. Dies betrifft zum beispiel einkünfte aus der forstwirtschaftlichen nutzung der veräußerung oder entnahme von grund und boden und gebäuden dienstleistungen und vergleichbaren tätigkeiten sofern diese dem bereich der land und forstwirtschaft zugerechnet werden können oder der auflösung von rücklagen.

Gemäß 13 abs. 9 1 gewinnermittlungsarten in der land und forstwirtschaft sind 3 verschiedene gewinnermittlungsarten möglich. Dem doppelten betrag in höhe von 1 800 bei zusammenveranlagten ehegatten sofern die summe der einkünfte 30 700 bzw. Auch tierzucht und tierhaltung von in der luf üblichen tieren z b.

3 estg gibt es für land und forstwirtschaftliche einkünfte einen freibetrag von 900 bzw. Die durchschnittssätze des 13a estg die einnahmen überschussrechnung nach 4 abs.