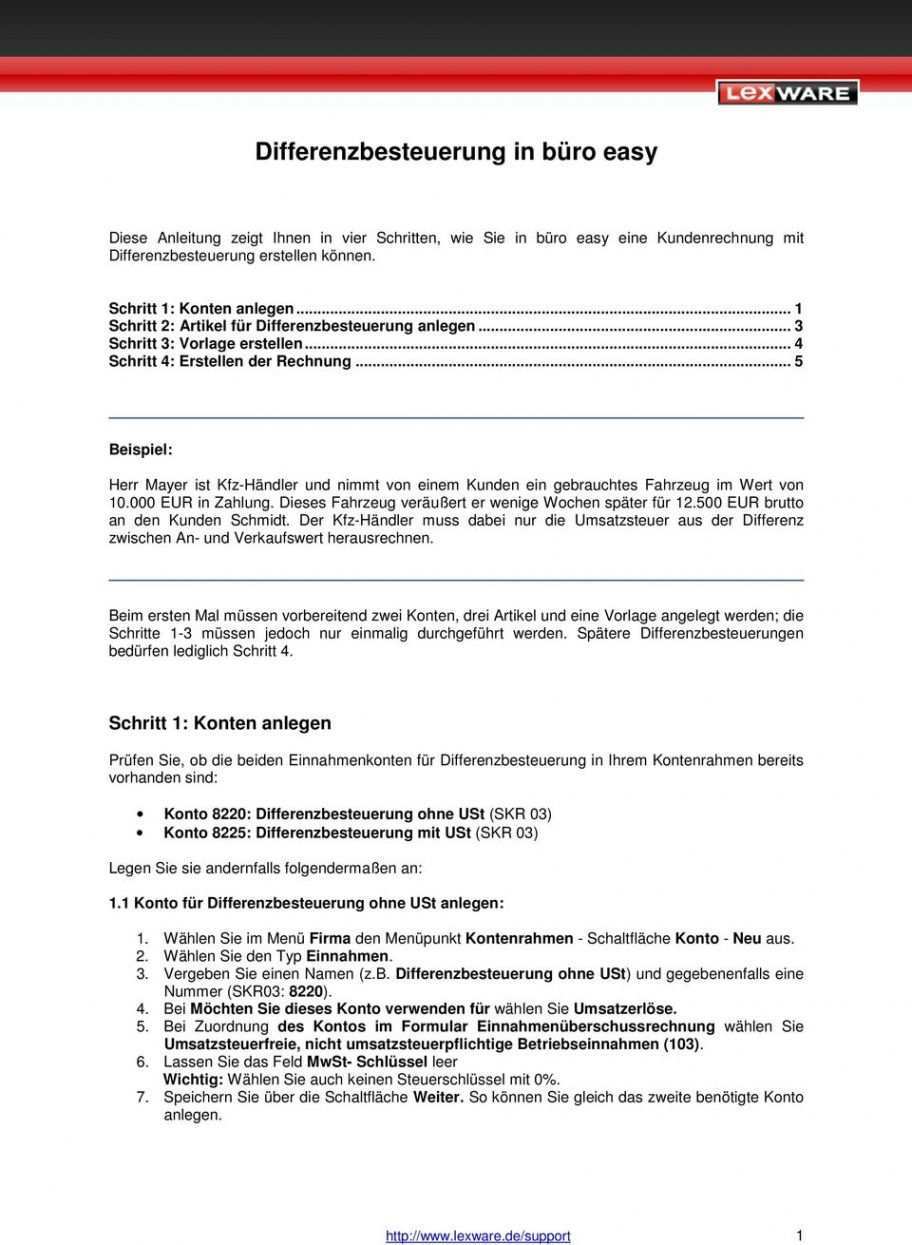

Differenzbesteuerung Kfz Beispiel

Rechnungsbeispiel zur differenzbesteuerung die differenzbesteuerung ergibt sich aus der differenz zwischen dem verkaufserlös und dem einkaufspreis.

Differenzbesteuerung kfz beispiel. Dies gilt auch für den fall dass eine ware verkauft wird die normalerweise mit dem ermäßigten steuersatz von sieben prozent besteuert wird. Hier ist es üblich dass ein händler einen gebrauchtwagen in zahlung nimmt und der kunde für den neuwagen einfach einen entsprechend niedrigeren kaufpreis bezahlt. Erwirbt beispielsweise ein kfz händler einen gebrauchten pkw für 9 000 euro von einem privaten verkäufer und veräußert das kfz sodann für 13 000 euro an einen kunden kann hierauf die differenzbesteuerung angewendet werden. üblicherweise wird die differenzbesteuerung von wiederverkäufern wie kfz händlern handyshops altgerätehändlern antiquitätenhändlern kunsthändlern edelmetallhändlern etc.

Differenzbesteuerung beim kfz ein großes thema ist die differenzbesteuerung wenn wir an den autohandel denken. Aus vereinfachungsgründen ist bei der differenzbesteuerung stets der allgemeine steuersatz von 19 prozent anzuwenden. Im gegensatz zur regelbesteuerung kommt jedoch. 4220 skr 04 und den darüber hinausgehenden differenzbetrag auf das konto erlöse differenzbesteuerung 19 ust 8225 skr 03 bzw.

Umsatzsteuerliche differenzbesteuerung bei der kfz veräußerung bmf schreiben vom 11 10 2011 iv d 2 s 7421 07 10002 die anwendung der umsatzsteuerlichen differenzbesteuerung auf die veräußerung von gegenständen des anlagevermögens ist eng gesetzten voraussetzungen unterworfen. Zwischen dem verkaufs und dem ankaufspreis besteht eine differenz in höhe von 4 000 euro. Beim innergemeinschaftlichen erwerb und der lieferung in ein anderes eu land ist folgendes zu beachten. Die differenzbesteuerung darf nur angewendet werden wenn keine vorsteuer bei der anschaffung des produktes abgezogen werden konnte.

Bei der veräußerung eines gebrauchtfahrzeugs der erlös in höhe des einkaufspreises auf das konto erlöse differenzbesteuerung ohne ust 8220 skr 03 bzw. Die differenzbesteuerung kann auch beim innergemeinschaftlichen warenverkehr angewendet werden. Wird nun die differenzbesteuerung beim kfz handel angewendet ergibt sich aus einkaufs und verkaufspreis eine differenz von 4 000 euro. 4225 skr 04 zu buchen.

Der händler verkauft das fahrzeug zum preis von 13 000 euro an einen kunden weiter. Ein gebrauchtwagenhändler erwirbt für 9 000 euro einen pkw von einer privatperson.