Anzahlungen Buchen Beispiel

Beachten sie bitte dass die umsatzsteuer bei der buchung beim empfänger nicht berücksichtigt wird.

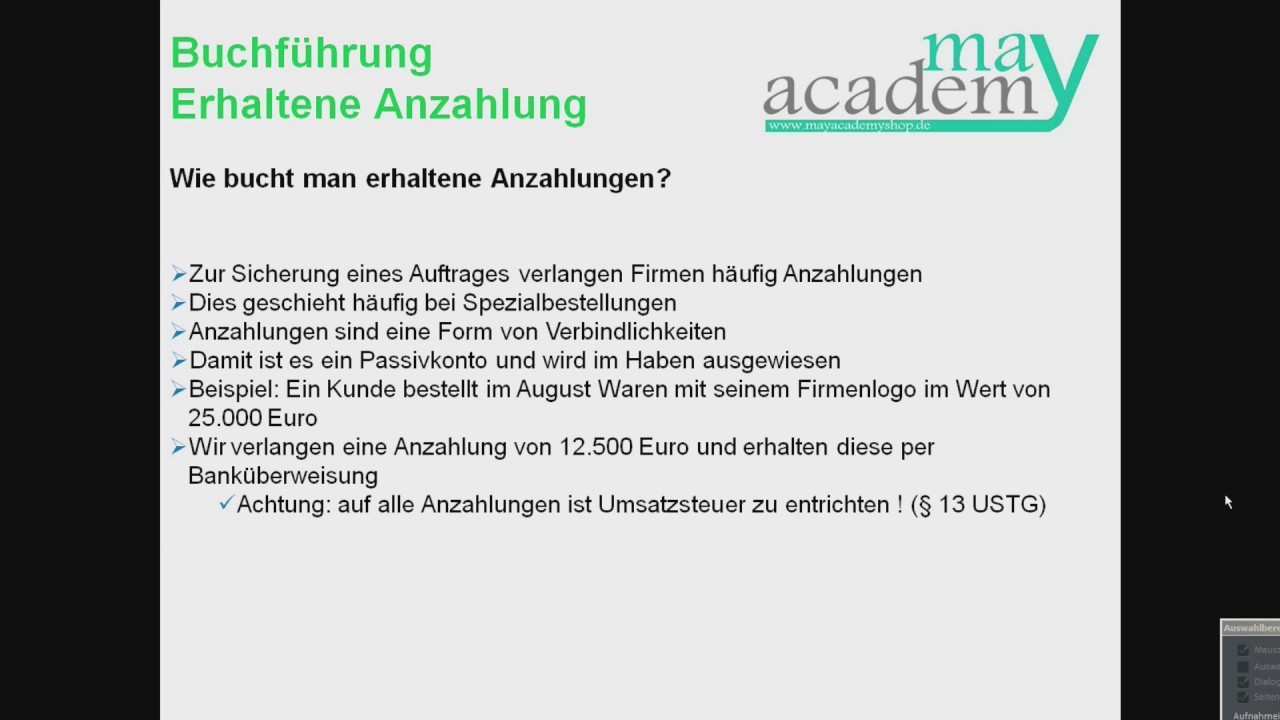

Anzahlungen buchen beispiel. Der unternehmer erhält am 12 3 2019 vom kunden eine anzahlung i. Sie haben eine rechnung über 10 000 euro. 2800 bank 5 040 an 20080 müller 5 040 25 6. Anzahlungen sind stets im zeitpunkt ihrer vereinnahmung zu versteuern.

An 2070 verrechnungskonto für erhaltene anzahlungen 5 040 25 6. Es wird eine anzahlung in der höhe von 8 640 1 728 10 368 vereinbart. 19 ust in höhe von 11 400 euro brutto 71 400 euro. Wir bestellen waren im wert von 36 200 20 umsatzsteuer von meister 33149.

An debitor das konto erhaltene anzahlungen wird damit wieder ausgeglichen und die umsatzsteuer der anzahlung mit der umsatzsteuer des gesamtbetrages verrechnet. Wir bestellen waren bei einem lieferanten in höhe von netto 30 000 euro netto. 2070 verrechnungskonto für erhaltene anzahlungen 5 040 an 3200 erhaltene anzahlungen 20 4 200 3500 umsatzsteuer 840 2 7. Zahlungseingang für restbetrag bank an debitor so das war s auch schon.

Buchen von erhaltenen anzahlungen. Hinzu kommt die umsatzsteuer von 1 900 euro. Eingeforderte anzahlungen ver bindlichkeit eur 60 000 00 erhaltene anzahlungen verbind lichkeit eur 50 000 00 umsatzsteuer eur 10 000 00 somit bleibt auf dem konto eingeforderte anzahlungen noch ein brutto restbetrag von 60 000 eur offen. Zuvor hatte das unternehmen seinem kunden folgende anzahlungen in rechnung gestellt und diese auch bereits vereinnahmt.

1 die steuer entsteht 1. 19 ust in höhe von 7 600 euro brutto 47 600 euro. Buchen geleisteter anzahlungen. Diese summe wird der bank gutgeschrieben.

Wir erhalten eine abschlagsrechung in höhe von netto 12 000 zuzüglich 19 vorsteuer 2 280 gesamt 14 280. Darauf muss das unternehmen nach der umsatzsteuersenkung achten. Die umsatzsteuer ist nur ihv 20 des durch herrn alexander m geleisteten betrags an das fi. Für etwaige rückfragen erreichen sie uns unter 02231 63566.

Für lieferungen und sonstige leistungen. Für erhaltene anzahlungen gilt 13 abs. Erhaltene anzahlungen 19 ust. Wir überweisen den betrag auf das bankkonto des lieferanten.

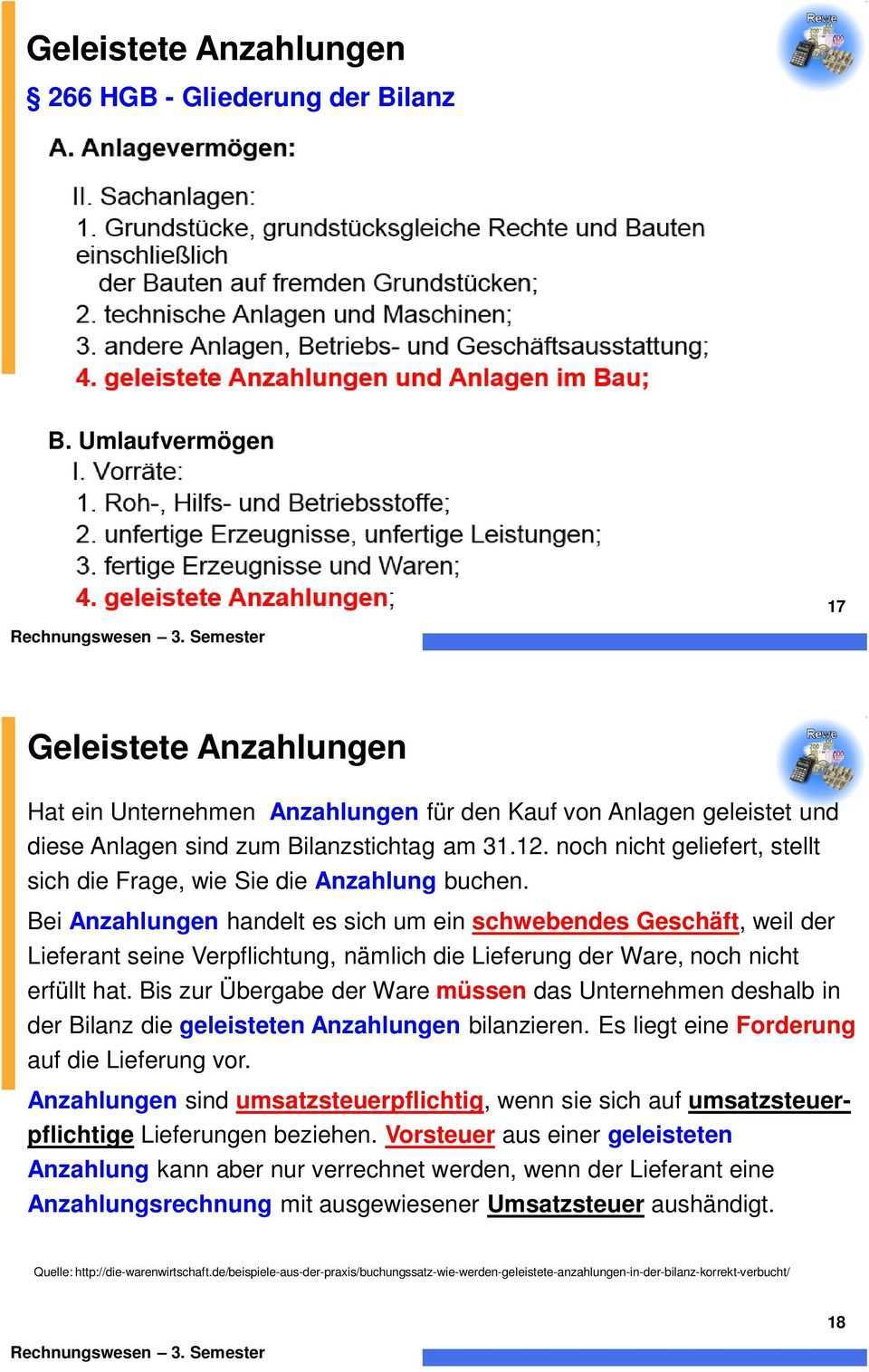

Deshalb ist handelsrechtlich der nettobetrag der verbindlichkeit als erhaltene anzahlungen auf bestellungen auszuweisen und die umsatzsteuer bis zu ihrer abführung unter den sonstigen verbindlichkeiten zu passivieren. S 47 beleg für anzahlungsrechnung. Auf dem debitorkonto bleibt jetzt nur noch der zu zahlende restbetrag übrig.