Abschreibung Pkw Beispiel

Damit ist unser auto bereits nach 5 jahren statt 6 jahren abgeschrieben.

Abschreibung pkw beispiel. Je höher also die anschaffungskosten des autos sind umso höher ist auch der jährliche betrag den sie bei der steuer geltend machen können. Beispiel zur linearen abschreibung. In solchen fällen muss daher die abschreibungsdauer und damit die voraussichtliche betriebliche nutzung voraussetzung. Es wurde ein neuer pkw für einen nettobetrag von 60 000 angeschafft.

Bei einem pkw wäre der buchungssatz dann also. Somit ergibt sich im ersten jahr ein abschreibungsbetrag von 1 986 11 euro zeitanteiliger abschreibungsbetrag 5 600 euro 20 des anschaffungswerts 7 586 11 euro. Wir nehmen an dass wir zur sonder afa berechtigt sind. Die anschaffung also der einkauf eines anlagegutes wird auf dem aktiven bestandskonto stets im soll gebucht.

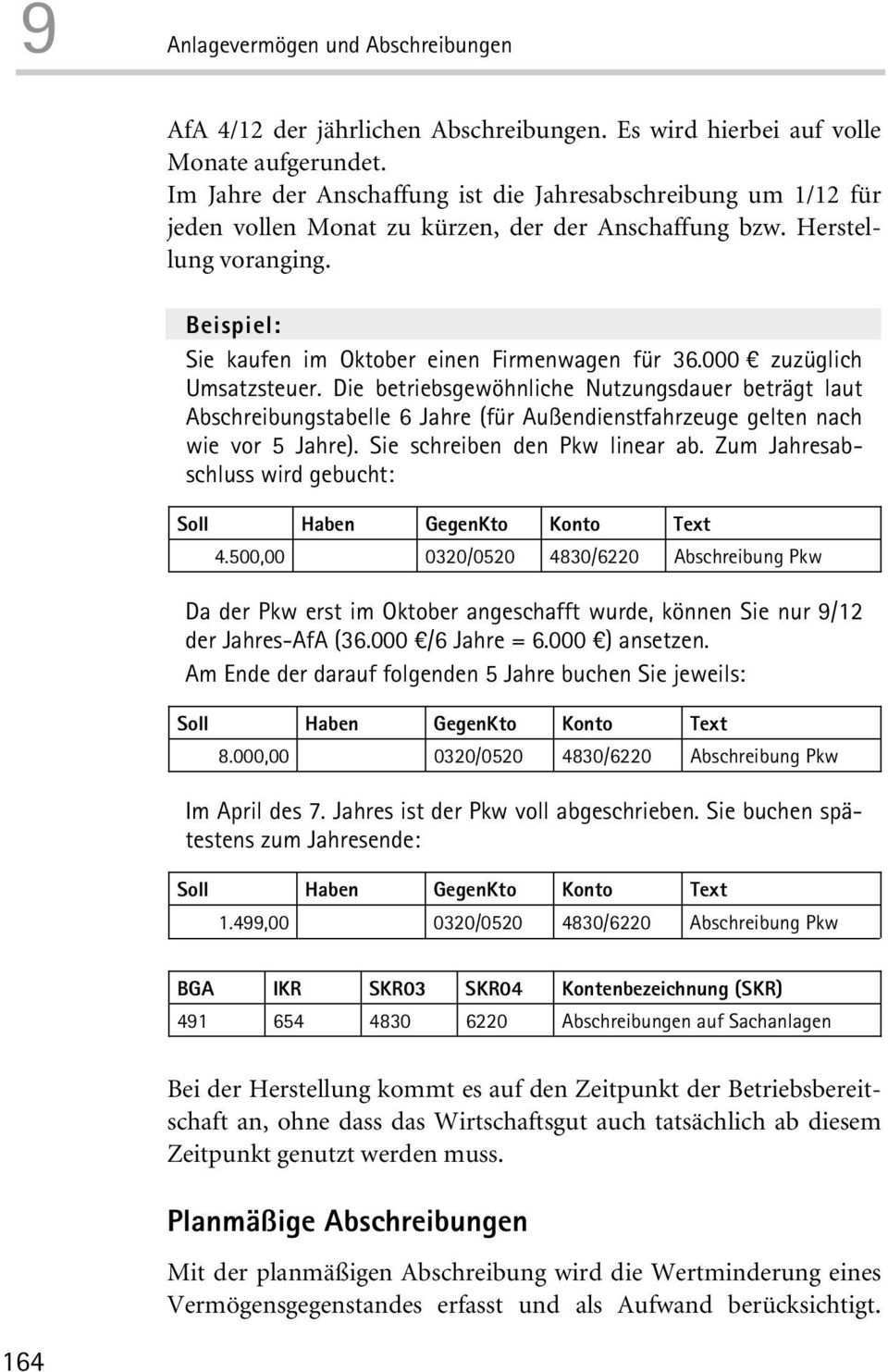

Sie erwerben einen betrieblichen pkw für 20 000 euro zzgl. Damit ist ihr auto bereits nach 5 jahren statt 6 jahren abgeschrieben. Abschreibung eines gebrauchten pkw ein wesentlicher unterschied zum neuwagen ist dass die amtliche abschreibungstabelle auf gebrauchte fahrzeuge keine anwendung findet. Abschreibungsbetrag pro jahr 10 000 60 000 6 jahre.

Außerplanmäßige abschreibungen kommen auch bei nicht abnutzbaren wirtschaftsgütern in betracht. Beispiel zur ermittlung der abschreibungshöhe eines pkw. Der neupreis zum zeitpunkt der erstzulassung im jahr 2017 betrug 50 000. überführungskosten und kosten für sonderlackierung betragen 5 000 euro zzgl.

100 000 10 000 5 18 000. Mindestens 2 jahre geschätzt werden. Ein drei jahre alter pkw wird im jahr 2020 gebraucht um 30 000 angeschafft. Diese greifen zum beispiel bei zerstörung verlust oder sonstigen außergewöhnlichen wertminderungen die vollständig oder teilweise zum wertverlust führen.

Kauf und abschreibung eines pkws. Lineare abschreibung mit restwert angenommen für die produktionsmaschine wird nach 5 jahren noch ein restwert in höhe von 10 der anschaffungskosten d h. Fuhrpark 50 000 an kasse bank 50 000. Beispielrechnung mit sonder afa wir nehmen an dass sie zur sonder afa berechtigt sind.

Personenkraftwagen haben nach der afa tabelle für die allgemein verwendbaren anlagegüter eine betriebsgewöhnliche nutzungsdauer von 6 jahren. Die afa basis beträgt 24 000. Somit ergibt sich im ersten jahr ein abschreibungsbetrag von 1 669 00 euro zeitanteiliger abschreibungsbetrag 4 806 72 euro 20 des netto anschaffungswerts 6 475 72 euro. Die anschaffungskosten sind daher um 20 zu kürzen.